LÝ THUYẾT ÔN TẬP

Câu 1: Trình bày đối tượng nghiên cứu của hạch toán kế toán? Biểu hiện cụ thể của đối tượng hạch toán kế toán? Khái niệm kế toán ? Y nghĩa kế toán ? Các phương pháp kế toán?

Đối tượng nghiên cứu của hạch toán:

- Vốn trong các đơn vị tổ chức( biểu hiện thành 2 mặt là TS và NV)

- Sản phẩm của kế toán là báo cáo tài chính (báo cáo kế toán tổng hợp trình bày thông tin về TS, nguồn vốn, doanh thu, chi phí)

- Biểu hiện cụ thể của hạch toán kế toán:

Tài sản: Là thứ hữu hình, vô hình thuộc chủ sở hữu hoặc kiểm soát của đơn vị, mang lại lợi ích kinh tế.

Nguồn vốn: Là vốn của các đơn vị tổ chức được hình thành hay tài trợ từ đâu.

Khái niệm về kế toán: Là việc thu thập, xử lí, cung cấp, phân tích, ktra các thông tin về TS NV và sự vận động của vốn

Ý nghĩa kế toán:

- Đối với nhà quản trị: đánh giá kết quả, ra quyết định kế toán, điều hành hoạt động kinh doanh

- Người có lợi ích trực tiếp: đánh giá tình hình hoạt động sản xuất kinh doanh, quyết định kế toán

- Người có lợi ích gián tiếp: Tổng hợp số liệu, đề ra chính sách, luật lệ

Các phương pháp kế toán:

Chứng từ kế toán Tài khoản Tổng hợp và cân đối kế toán Tính giá

Câu 2: Trình bày khái niệm, ý nghĩa, tác dụng,tính chất pháp lý, trình tự xử lý chứng từ của chứng từ kế toán

Khái niệm

Chứng từ kế toán là phương pháp thông tin và ktra sự phát sinh, hoàn thành của các nghiệp vụ kế toán

Ý nghĩa vai trò:

- Phản ánh trực tiếp các nghiệp vụ

- Minh chứng chứng minh các nghiệp vụ

- Cung cấp thông tin để điều hành lãnh đạo

- Xác định trách nhiệm các bên có liên quan

Tác dụng của CTKT

Làm phương tiện chứng minh tính hợp pháp của nghiệp vụ kinh tế phát sinh vừa là phương tiện thông tin về kết quả của nghiệp vụ kinh tế đó.

Tính chất pháp lý:

- Là cơ sở pháp lý cho mọi số liệu kế toán

- Là cơ sở ghi sổ kế toán

- Là cơ sở kiểm tra tình hình chấp hành chính sách chế độ tài chính, kế toán

- Là cơ sở pháp lý cho việc giải quyết tranh chấp khiếu tố.

Trình tự xử lí của CTKT

Lập chứng từ kiểm tra và hoàn chỉnh chứng từ Sử dụng chứng từ ghi sổ kế toán và thông tin kinh tế Lưu trữ chứng từ tại phòng kế toán và tại đơn vị Xử lý hủy khi hết thời hạn lưu trữ theo quy định.

Câu 3: Trình bày nội dung và phương pháp tính giá nhập của tài sản mua vào? Nêu ví dụ minh họa?

Nội dung qúa trình mua hàng:

- Quá trình mua hàng là quá trình đầu tiên của chu trình kinh doanh. Vốn tiền tệ chuyển thành hàng hóa, vật liệu. Có xuất hiện nghiệp vụ thanh toán trong quá trình mua hàng

- Sơ đồ mô tả qtrinh mua hàng: Đề nghị mua hàng Mua hàng Các khoản phải trả

Phương pháp tính giá của TS mua vào:

Giá mua = Giá ghi trên hóa đơn + Thuế ko đc khấu trừ – Chiết khấu thương mại( ưu đãi giảm giá)

- Tập hợp chi phí phát sinh trong qúa trinh thu mua TS ( vchuyen, bốc dỡ, hao hụt định mức…)

- Tổng hợp cphi và tính giá thực tế của TS:

- Giá thực tế của TS= Giá mua + Chi phí thu mua

Ví dụ: Thu mua 1 VL giá mua gồm cả Vat 10% là 66tr.đ. chiết khấu thương mại đc hưởng 1% chưa trả tiền. Chi phí vận chuyển số vật tư trên 0.54 tr.đ gồm cả VAT là 8% chi thương mại.

Câu 4: Trình bày khái niệm,ý nghĩa và sự cần thiết khách quan của phương pháp đối ứng tài khoản?Cho biết kết cấu của các loại tài khoản chủ yếu trong hạch toán kế toán? Phân loại tài khoản theo nội dung, mức độ phản ánh , theo tài khoản cơ bản ?

Khái niệm

Đối ứng tài khoản là phương pháp thông tin và kiểm tra về quá trình vận động của tài sản, NV và quá trình kinh doanh theo mối quan hệ được phản ánh trong mỗi nghiệp vụ kinh tế.

Ý nghĩa:

- Phương pháp này giúp kế toán có thể hệ thống hóa và nắm bắt đc sự biến động của từng đối tượng kế toán.

- Phương pháp đối ứng tài khoản tạo điều kiện thuận lợi cho việc kiểm tra các đối tượng kế toán cụ thể

- Phương pháp này là cầu nối giữa chứng từ và các báo cáo tài chính

Sự cần thiết khách quan của phương pháp đối ứng tài khoản

- Nhu cầu hệ thống hóa, kiểm tra và tổng hợp thông tin từ các chứng từ đã lập, chi tiết theo từng đối tượng kế toán

- Nhu cầu phản ánh sự vận động và mối liên hệ hữu cơ của các đối tượng hạch toán kế toán

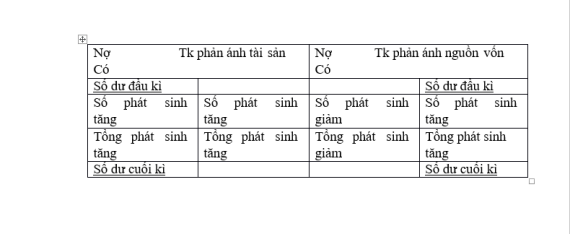

Kết cấu của các loại tài khoản chủ yếu trong hạch toán kế toán

Phân loại tài khoản:

- Phân loại tài khoản theo nội dung:

- Tài khoản phản ánh tài sản

- Tài khoản phản ánh nguồn vốn

- Tài khoản phản ánh doanh thu

- Tài khoản phản ánh chi phí

- Phân loại tài khoản theo mức độ phản ánh: Tài khoản tổng hợp và Tài khoản chi tiế

- Phân loại tài khoản theo tài khoản cơ bản: Tài khoản, Tài sản, Tải khoản NV, Tài khoản hỗn hợp ( lưỡng tính)

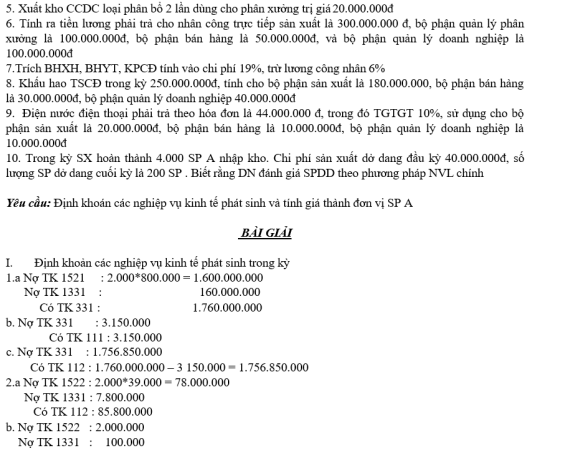

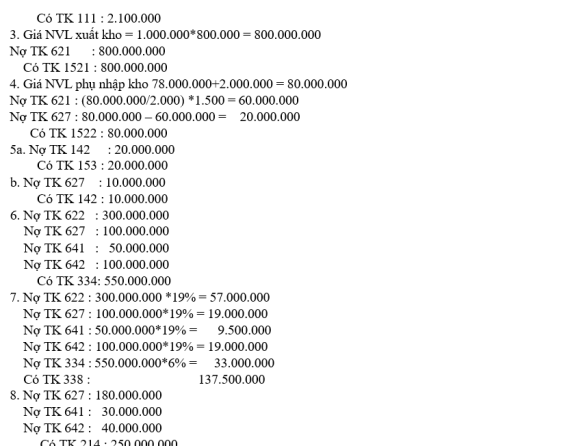

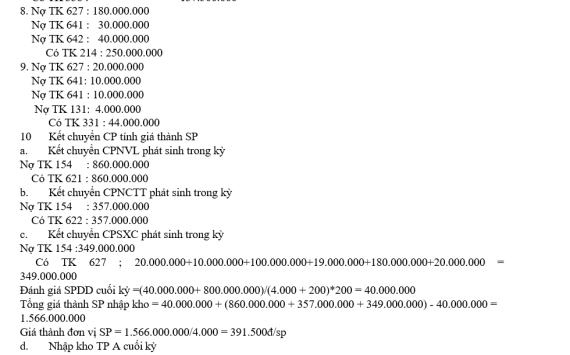

....

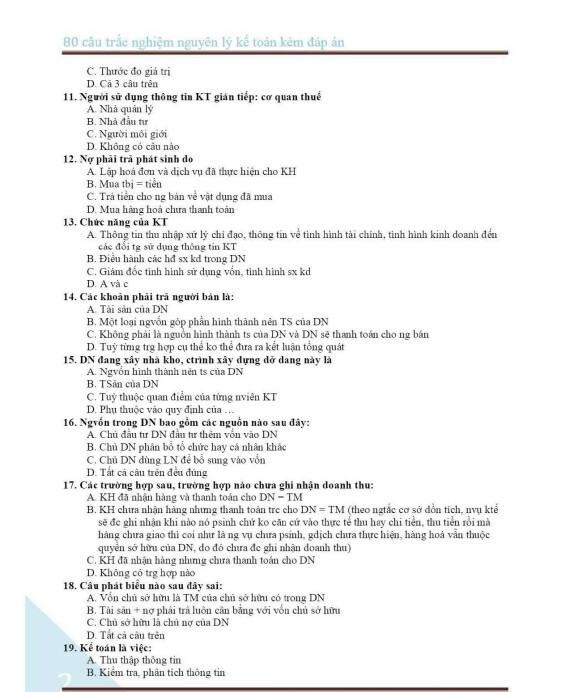

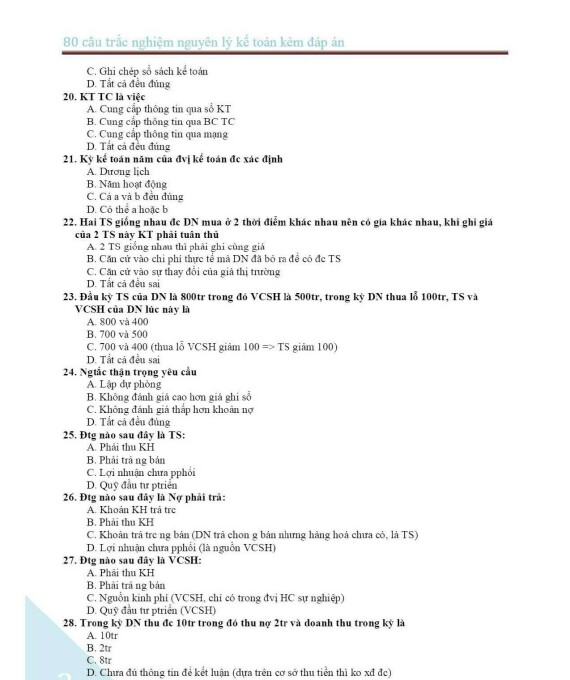

CÂU HỎI ÔN TẬP

1. Câu hỏi trắc nghiệm

....

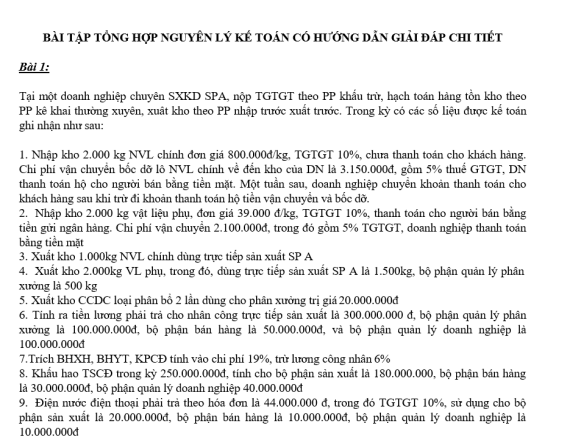

2. Câu hỏi bài tập

....

Xem thêm

Việc làm dành cho sinh viên:

Việc làm thực tập sinh kế toán tài chính

Việc làm gia sư các môn cập nhật theo ngày mới nhất

Việc làm thêm nhân viên phục vụ nhà hàng/ quán cafe dành cho sinh viên

Việc làm cộng tác viên kế toán

Mức lương của Thực tập sinh kế toán là bao nhiêu?