1. Thiếu hụt về số lượng:

Việt Nam hiện có hơn 30 ngân hàng thương mại cổ phần, 5 ngân hàng quốc doanh, 5 ngân hàng liên doanh và gần 40 chi nhánh ngân hàng nước ngoài. Theo Ngân hàng Nhà nước Việt Nam, hệ thống các tổ chức tín dụng bao gồm: 6 tổ chức tín dụng nhà nước, 25 ngân hàng thương mại cổ phần đô thị, 12 ngân hàng thương mại cổ phần nông thôn, 31 chi nhánh ngân hàng nước ngoài, 5 ngân hàng liên doanh, 6 công ty tài chính, 9 công ty cho thuê tài chính và 44 văn phòng đại diện ngân hàng nước ngoài. Mỗi tổ chức có hàng trăm chi nhánh trải rộng trên cả nước. Trong một thời gian ngắn từ sau khi Việt Nam gia nhập WTO cho đến nay, nhiều NH thương mại cổ phần đã có tốc độ phát triển nhân lực khá cao từ 30-70%, thậm chí có nơi đến 150%, một vài ví dụ như VIB Bank chỉ trong năm 2006 đã tăngnhân sự từ gần 900 người lên tới gần 1.700 người, G-Bank mới được thành lập năm 2006, nhưng dự kiến sẽ tăng nhân sự từ hơn 300 người lên gần 1.000 nhân sự năm 2007, Habubank dự kiến tăng thêm từ 300-400 nhân viên...

Theo các kết quả đánh giá về các chỉ số nhân lực của Cong ty tư vấn Navigos – Một trong các công ty tư vấn nguồn nhân lực hàng đầu Việt Nam hiện nay, chỉ tính riêng hai quý đầu năm 2008, nhu cầu nhân lực cho các bộ phận kế toán, nghiệp vụ tài chính ngân hàng của ngành ngân hàng đã tăng thêm 1300 người tương đương 383% so với cùng kì năm trước. Xét về tốc độ gia tăng của thị trường thì nguồn nhân lực của ngành ngân hàng đạt mức kỉ lục và xếp vị trí cao nhất trong tất cả các ngành nghể hoạt động trong nền kinh tế hiện nay với tốc độ tăng trưởng 57% (Ngành đứng vị trí thứ hai là kế toán cũng chỉ có tốc độ gia tăng nguồn nhân lực hàng năm ở mức 42%).

Một thống kê của Ngân hàng nhà nước Việt Nam cho biết hiện nay các ngân hàng nội địa đang phải liên tục mở rộng mạng lưới hoạt động, trung bình cho toàn khối ngân hàng thương mại là khoảng 20 chi nhánh và phòng giao dịch/ngân hàng/năm. Để có thể bước đầu đi vào hoạt động, mỗi một chi nhánh nhất thiết phải có ít nhất một bộ khung lãnh đạo gồm ba thành viên: giám đốc, phó giám đốc và kế toán trường. Như vậy chỉ riêng mảng nhân sự cao cấp mỗi ngân hàng đã cần đến 60 người cho mỗi năm hoạt động. Tùy thuộc vào quy mô của chi nhánh mà số lượng nhân viên cụ thể cần tuyển dụng vào làm việc sẽ khác nhau. Hay một ngân hàng mới thành lập với quy mô vốn điều lệ 1000 tỷ đồng sẽ đồng nghĩa với việc cần tuyển dụng tối thiểu từ 100 đến 200 nhân viên để khởi sự. Tuy nhiên điều này cũng đã đủ cho thấy nhu cầu tuyển dụng của các ngân hàng trong những năm gần đây ở mức rất lớn. Đó là chưa kể đến một số lượng lớn các ngân hàng nước ngoài đã và đang xâm nhập vào hoạt động tại thị trường Việt Nam, nhất là sau thời điểm ngày

1/4/2007 khi ngân hàng 100% vốn nước ngoài được phép thành lập tại Việt Nam (theo cam kết gia nhập WTO của Việt Nam). Các ngân hàng nước ngoài với quy mô lớn khi vào thị trường Việt Nam cũng đòi hỏi phải có một đội ngũ nhân viên đông đảo để nhanh chóng nắm bắt thị trường. mở rộng hoạt động.

Theo tính toán sơ bộ của Thống đốc ngân hàng Nhà nước Việt Nam, tính trong phạm vi ba năm gần đây, trung bình mỗi năm ngành ngân hàng cần khoảng 15000 nhân viên có trình độ đại học. Đó là xét về đầu vào, còn về đầu ra, trên địa bản cả nước hiện nay có có 33 trường có ngành tài chính ngân hàng ở trình độ đại học, 16 trường cao đăng và 8 trường trung cấp chuyên nghiệp. Tổng số sinh viên ở các trường này có thể làm việc trong ngành ngân hàng ngay sau khi ra trường hiện nay mới chỉ có thể đủ cho khoảng 11000 vị trí. Thêm vào đó, tính đến năm 2012, nguồn nhân lực cho ngành tài chính ngân hàng sẽ cần ít nhất 1,8 triệu người. Như vậy từ nay cho đến năm 2012, số lượng nhân sự thiếu hụt cho ngành ngân hàng sẽ có thể lên đến con số 30000 người.

Qua một số số liệu trên, có thể thấy chỉ xét riêng về mặt số lượng, cung lao động cho ngành ngân hàng trong thời gian qua, nhất là từ sau khi Việt Nam gia nhập WTO đã không thể đáp ứng được cầu. Tuy nhiên, số lượng chỉ là một trong số những vấn đề nhỏ còn tồn tại trong mối quan hệ cung cầu giữa bên cung – trường đại học khối ngành kinh tế và bên cầu – các ngân hàng thương mại. Điều đáng nói ở đây là trong số 11000 vị trí tuyển dụng trong ngành ngân hàng mà sinh viên có thể vào làm nói trên, không phải tất cả các vị trí đều có thể tìm được sinh viên đủ khả năng bắt tay vào công việc. Chất lượng của sinh viên mới ra trường và khả năng đảm nhận công việc thực tế mới là vấn đề nổi cộm nhất trong quá trình tuyển dụng của các ngân hàng.

2. Sự bất cân xứng trong đánh giá khả năng của sinh viên mới ra trường

Khả năng của sinh viên mới ra trường – hay xét theo cách tiếp cận của nhóm nghiên cứu, chính là chất lượng của sản phẩm đầu ra được cung ứng trên thị trường lao động – là vấn đề lớn nhất và cũng là một trong các nguyên nhân đáng kể nhất dẫn đến tình trạng ngân hàng vẫn thiếu nhân lực trầm trọng trong khi một bộ phận không nhỏ sinh viên khối ngành kinh tế được đào tạo về tài chính – ngân hàng và được cho là có thể làm việc trong các ngân hàng khi ra trường lại không thể được chấp nhận vào làm việc.

Trên cơ sở số lượng ước tính nhân viên cần tuyển dụng mỗi năm của hệ thống các ngân hàng ở Việt Nam hiện nay và số lượng sinh viên tốt nghiệp hàng năm của một số khoa ngành đào tạo tại một số trường kinh tế - nguồn cung nhân lực chủ yếu cho lĩnh vực ngân hàng, phần nào đã có thể thấy được một sự bất cân đối giữa cung và cầu.

Tuy nhiên, những con số trên mới chỉ thể hiện được một phần nhỏ “sự bất cân xứng” mà nhóm nghiên cứu đang đi chứng minh. Bởi thế, trong phạm vi bài nghiên cứu của mình, nhóm nghiên cứu đã tiến hành một cuộc điều tra xã hội học đối với các ngân hàng thương mại Việt Nam và sinh viên một số trường đại học khối ngành kinh tế về sự đánh giá khả năng của sinh viên mới ra trường trước những yêu cầu tuyển dụng của ngân hàng. Cuộc điều tra được tiến hành với hai bộ phận song song – thực tế có thể coi là hai cuộc điều tra nhỏ trên cơ sở bản câu hỏi khá gần nhau song đối tượng nghiên cứu khác nhau.

Một mảng bao gồm 149 sinh viên hệ chính quy sắp ra trường của năm trường: Đại học Ngoại thương Hà Nội, Đại học Hà Nội, Đại học Kinh tế Quốc dân, Học viện Tài chính và Học viện Ngân hàng. Các sinh viên được hỏi, trên cơ sở bản điều tra của nhóm nghiên cứu sẽ đưa ra sự tự đánh giá về năng lực của bản thân. Phiếu trả lời hợp lệ là các phiếu có tối thiểu 75% câu hỏi được trả lời.

Mảng thứ hai bao gồm 201 nhân viên của 7 ngân hàng thương mại hàng đầu Việt Nam: Ngân hàng Quân Đội, Ngân hàng đầu tư và phát triển, Ngân hàng Kĩ thương, Ngân hàng Nông nghiệp và Phát triển Nông thôn, Ngân hàng Ngoại

thương, Ngân hàng Xuất nhập khẩu và Ngân hàng Đại dương. Phiếu trả lời hợp lệ là các phiếu có tối thiểu 75% câu hỏi được trả lời đồng thời do cán bộ ngân hàng đã từng có kinh nghiệm đào tạo trực tiếp cho và làm việc cùng với sinh viên mới ra trường thực hiện. Các cán bộ này dựa trên những kinh nghiệm thực tế của mình khi tiếp xúc với các sinh viên khối ngành kinh tế mới ra trường trong môi trường làm việc của ngân hàng sẽ đưa ra sự đánh giá của họ về khả năng đáp ứng của các sinh viên này trước các yêu cầu tuyển dụng của ngân hàng.

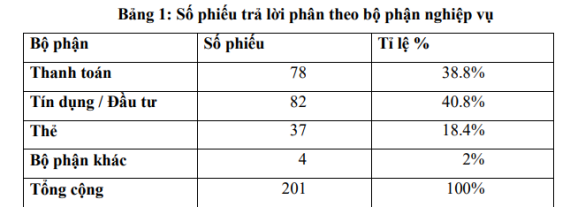

Do đặc tính và yêu cầu làm việc cụ thể có sự khác biệt nhau giữa các bộ phận khác nhau trong cùng một hệ thống ngân hàng, các phiếu trả lời thu về được phân chia ra làm bốn nhóm trên cơ sở các phòng ban nghiệp vụ của một ngân hàng:

- Bộ phận thanh toán quốc tế

- Bộ phận tín dụng / đầu tư

- Bộ phận thẻ

- Các bộ phận khác

Việc phân loại bộ phận nghiệp vụ được thể hiện trong bảng sau

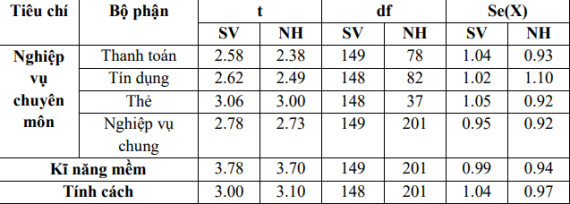

Đánh giá chung của cả hai phía: sự tự đánh giá của sinh viên và sự đánh giá sinh viên của ngân hàng được dựa trên ba nhóm tiêu chí lớn là kĩ năng nghiệp vụ chuyên môn, kĩ năng mềm và tính cách trên thang điểm từ 1 (kém nhất) đến 5 (tốt nhất). Ngoài ra còn có thêm lựa chọn 0 tương đương người thực hiện điều tra cho rằng tiêu chí nhóm nghiên cứu đưa ra là không cần thiết đối với một sinh viên mới ra trường làm việc trong lĩnh vực ngân hàng. Kết quả đánh giá được thể hiện như sau:

Bảng 2: Kết quả đánh giá của hai mảng nghiên cứu phân theo mảng tiêu chí

Bảng 3: Kiểm định đánh giá của hai mảng nghiên cứu phân theo tiêu chí

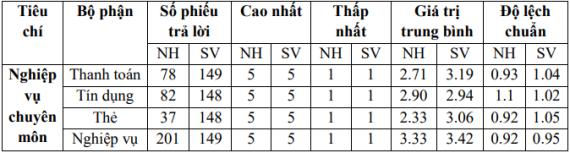

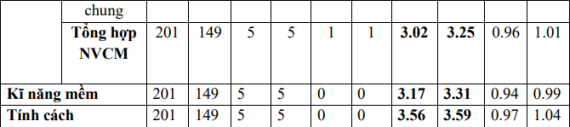

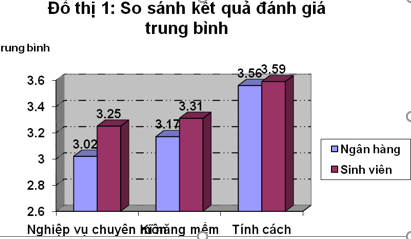

Từ bảng 1 và đồ thị 1, có thể thấy giữa sự đánh giá của ngân hàng và sự tự đánh giá của sinh viên tồn tại sự mất cân xứng trong tất cả mọi tiêu chí được xem xét. Cụ thể, sinh viên có xu hướng đánh giá về bản thân mình cao hơn trong khi trên thực tế, các ngân hàng cho rằng sinh viên khối ngành kinh tế mới ra trường có khả năng đáp ứng yêu cầu công việc chỉ ở mức trung bình – khá.

Mặc dù ở cả ba mảng tiêu chí lớn là Nghiệp vụ chuyên môn – Kĩ năng mềm và Tính cách, kết quả tự đánh giá của sinh viên và sự đánh giá sinh viên của ngân hàng đều đạt kết quả khá (trên 3 trong thang 5 điểm), song thực chất mảng Nghiệp vụ chuyên môn có sự chênh lệch lớn nhất đồng thời có số điểm đánh giá trung bình chung thấp nhất. Hơn nữa, khi tiếp tục chia nhỏ các tiêu chí của mảng Nghiệp vụ chuyên môn thì kết quả thậm chí còn thấp hơn.

Có thể thấy, sở dĩ kết quả đánh giá trung bình chung cho phần Nghiệp vụ chuyên môn đạt mức khá là nhờ có sự đánh giá khá cao về mục Nghiệp vụ chung (bao gồm các kiến thức cơ bản cần biết mà bất kì một nhân viên ngân hàng, bất kể làm việc trong bộ phận nào, phải nắm được như Tiếng Anh, sử dụng MSWord, hiểu biết về tình hình chính trị và kinh tế vĩ mô, hiểu biết chung về hoạt động của ngành ngân hàng…): Sinh viên cho rằng họ đáp ứng được khoảng 3.42/ 5 điểm và ngân hàng cũng đánh giá khá cao khả năng của sinh viên với 3.33 điểm.

Tuy nhiên, ở từng bộ phận cụ thể phân theo phòng ban làm việc, đòi hỏi các kiến thức chuyên môn cho riêng từng công việc thì kết quả rất kém. Bộ phận tín dụng đánh giá gần sát nhất khả năng của sinh viên so với những kết quả tự nhận định bản thân mà sinh viên đưa ra. Còn lại, về các nghiệp vụ của phòng thanh toán, trong khi sinh viên cho rằng họ nắm được 3.19 /5 điểm thì bên ngân hàng chỉ cho rằng sinh viên đáp ứng được 2.71 / 5 điểm những yêu cầu của họ. Và về bộ phận thẻ, sự chênh lệch cũng khá lớn với con số tương ứng là 3.06 điểm và 2.33 điểm. Nhóm nghiên cứu xin đưa ra một số các tiểu mục nhỏ trong số các tiểu mục đánh giá mà nhóm nêu ra trong bảng điều tra của nhóm về mảng Nghiệp vụ chuyên môn.

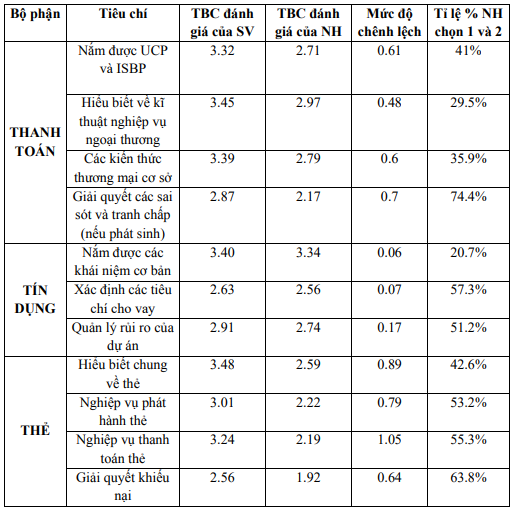

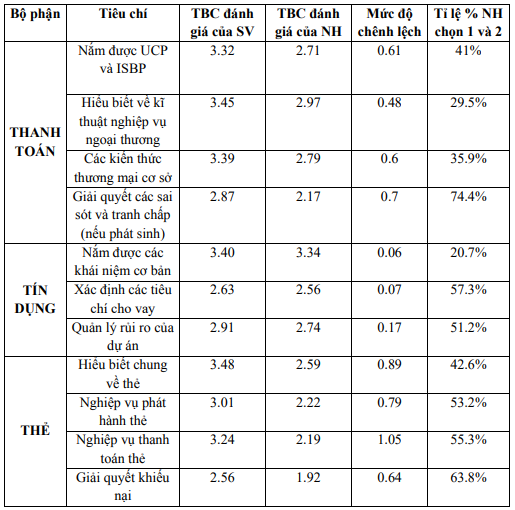

Bảng 4: Kết quả đánh giá phân theo tiêu chí của mảng Nghiệp vụ chuyên môn

Từ bảng 3 có thể thấy tại hầu hết các tiêu chí đánh giá trình độ nghiệp vụ chuyên môn của từng bộ phận, khả năng đáp ứng của sinh viên theo sự đánh giá của ngân hàng chỉ đạt mức trung bình. Có một số tiêu chí đạt trên 2.5 điểm song cũng có các tiêu chí bị đánh giá rất yếu như Giải quyết khiếu nại trong Bộ Phận THẺ chỉ được 1.92 điểm. Trong đó, mặc dù có sự khác nhau giữa các phòng ban bộ phận nghiệp vụ, có một điểm khá tương đồng giữa các bộ phận này là: Tỉ lệ nhân viên ngân hàng đánh giá sinh viên chỉ đạt được 1 điểm (Không có hiểu biết gì) hoặc 2 điểm (Hiểu biết rất ít, mơ hồ và có nhiều nhầm lẫn) là rất cao. Tỉ lệ này còn đặc biệt cao ở các tiêu chí có liên quan đến thực tiễn như khả năng giải quyết tranh chấp, sai sót ở bộ phận Thanh toán (74.4% bên ngân hàng cho rằng sinh viên chỉ đạt không quá 2 điểm cho tiểu mục này) hay khả năng giải quyết khiếu nại đối với bộ phận Thẻ (63.8%).

Kết quả này cho thấy một nghịch lý rất lớn trong việc đào tạo tại trường đại học. Các tiêu chí mà nhóm nghiên cứu đưa ra trong mảng Nghiệp vụ chuyên môn dựa trên cơ sở các kiến thức được học (thậm chí đã được xây dựng riêng thành các môn học chuyên ngành) ở các trường đại học khối ngành kinh tế. Thế nhưng kết quả đánh giá của bên ngân hàng lại cho thấy một bộ phận lớn sinh viên không nắm được các kiến thức cơ bản đó, cho dù đã được học tập tại trường đại học. Hơn thế nữa, nếu như xem xét đến các nghiệp vụ có liên quan đến thực tế thì khả năng của sinh viên còn kém hơn nhiều. Đồng thời, một mâu thuẫn nữa là trong khi ngân hàng đánh giá không cao về khả năng của sinh viên thì đại bộ phận sinh viên lại cho rằng bản thân họ nắm khá vững về các kiến thức cơ sở của từng bộ phận nghiệp vụ nêu trên. Tại hầu hết các tiểu mục, kết quả trung bình chung tự đánh giá của sinh viên đều trên 3 điểm, thậm chí có mục còn lên đến 3.48 điểm. Điều này phần nào phản ánh sự thiếu thực tế của chương trình đào tạo.

Sinh viên cho rằng họ nắm chắc các nghiệp vụ, kiến thức được đưa ra là do họ đang đứng trên cơ sở những cái được học ở trường để tự đánh giá bản thân. Trong khi đó ngân hàng đứng trên cơ sở các kĩ năng nghiệp vụ thực tế để đánh giá sinh viên. Hai cơ sở đánh giá khác nhau đưa ra các kết quả đánh giá có độ “vênh” khá

lớn đã cho thấy bản thân hai nền tảng đánh giá đã có độ chênh lệch đáng kể. Hay nói cách khác, tồn tại một khoảng cách lớn giữa cái sinh viên được học ở nhà trường và công việc thực tế họ cần phải làm được trong môi trường ngân hàng.

Mảng thứ hai và thứ ba trong phiếu điều tra của nhóm nghiên cứu là phần đánh giá về các Kĩ năng mềm. Kỹ năng mềm (soft skills) là thuật ngữ dùng để chỉ các kỹ năng quan trọng trong cuộc sống con người như: kỹ năng sống, giao tiếp, lãnh đạo, làm việc theo nhóm, kỹ năng quản lý thời gian, thư giãn, vượt qua khủng hoảng, sáng tạo và đổi mới... là những thứ thường không được học trong nhà trường, không liên quan đến kiến thức chuyên môn, không thể sờ nắm, không phải là kỹ năng cá tính đặc biệt mà phụ thuộc chủ yếu vào cá tính của từng người.

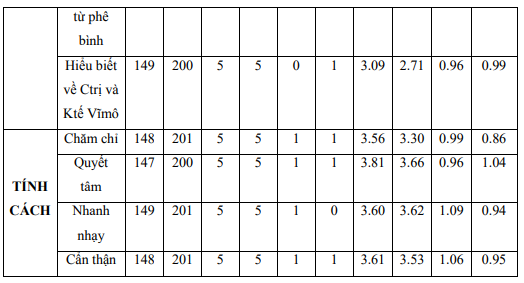

Nhóm nghiên cứu đã đưa ra 22 kĩ năng mềm và 12 nét tính cách để làm cơ sở đánh giá. Theo bản tổng hợp các đặc điểm mà một nhân viên ngân hàng cần có của Hiệp hội Ngân hàng Việt Nam và trên cơ sở kết quả điều tra, nhóm nghiên cứu chỉ xin trích dẫn ra đây kết quả nghiên cứu theo các đặc điểm trong bản tổng hợp của Hiệp hội Ngân hàng.

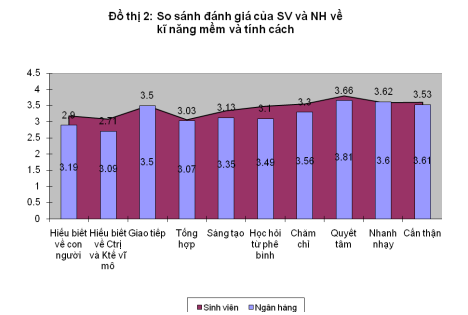

Trong hai mảng đánh giá này, sự chênh lệch giữa kết quả tự đánh giá của sinh viên và sự đánh giá sinh viên của ngân hàng không quá lớn như trong phần Nghiệp vụ Chuyên môn. Sự chênh lệch lớn nhất nằm ở tiêu chí Sự hiểu biết về con người (2.90 của ngân hàng và 3.19 của sinh viên) và Hiểu biết về chính trị và kinh tế Vĩ mô (2.71 của ngân hàng và 3.09 của sinh viên). Điều này một lần nữa cho thấy hiện tại, sinh viên trong quá trình đào tạo và khi ra trường còn quá thiếu kiến thức thực tế. Hành trang sinh viên có chỉ là những bài giảng trên lớp trong khi các bài giảng này thường không gắn liền với thực tế, xa vời thực tế đồng thời sinh viên không có thói quen hoặc không bị bắt buộc phải tìm hiểu thêm các kiến thức bên ngoài, thực tiễn hóa lý thuyết được học.

Bản điều tra của nhóm nghiên cứu với việc phân chia thành ba mảng: Nghiệp vụ chuyên môn, Kĩ năng mềm và Tính cách và hàng loạt tiêu chí cụ thể cho từng mảng nghiên cứu đều đã đi đến chung một kết luận sinh viên khối ngành kinh tế mới ra trường chưa có khả năng đáp ứng được các yêu cầu tuyển dụng của các ngân hàng. Tuy nhiên, các sinh viên này lại không ý thức được điều đó và thường có xu hướng đánh giá khả năng của mình cao hơn so với thực tế làm việc có thể có được. Cũng trong bản điều tra của mình, nhóm nghiên cứu đã đi đến thêm một kết luận: Sinh viên các trường kinh tế cho rằng khi ra trường họ có thể đáp ứng được 65% yêu cầu của ngân hàng và chỉ cần thời gian đào tạo ban đầu là 2,3 tháng để thật sự làm việc hiệu quả. Trong khi đó, các con số tương ứng mà ngân hàng đưa ra chỉ là 55.7% và ngân hàng phải mất đến 4.24 tháng cho việc đào tạo đối với các sinh viên mới ra trường mà họ tuyển dụng.

Việc làm dành cho sinh viên:

Việc làm thực tập sinh tài chính

Việc làm gia sư các môn cập nhật theo ngày mới nhất

Việc làm cộng tác viên ngân hàng

Việc làm thêm nhân viên phục vụ nhà hàng/ quán cafe dành cho sinh viên

Mức lương của thực tập sinh tài chính là bao nhiêu?

>> Khám phá thêm các chuyên mục hấp dẫn và hữu ích khác tại 1900.com.vn: