Bài tập chương 3: Phân tích mối quan hệ giữa Chi phí - Khối lượng - Lợi nhuận (có đáp án)

TÓM TẮT LÝ THUYẾT

Phân tích mối quan hệ giữa chi phí – khối lượng - lợi nhuận (C-V-P) là một công cụ hữu hiệu giúp các nhà quản trị hiểu được mối quan hệ giữa chi phí, khối lượng và lợi nhuận. Họ sẽ dự kiến được lợi nhuận thay đổi như thế nào khi các yếu tố sau thay đổi:

- Giá bán (P)

- Sản lượng (Q)

- Doanh thu (S)

- Biến phí đơn vị (v)

- Tổng định phí (F)

1. Những khái niệm cơ bản thể hiện mối quan hệ C-V-P

1.1 Số dư đảm phí (Contribution Margin)

Số dư đảm phí = Tổng doanh thu – Tổng biến phí

Số dư đảm phí đơn vị (Unit Contribution Margin)

Số dư đảm phí đơn vị = Giá bán đơn vị – Biến phí đơn vị

Ý nghĩa:

- Khi sản lượng vượt qua điểm hòa vốn, định phí đã được trang trải hết, chi phí của sản phẩm chỉ còn là biến phí; Lúc đó một sản phẩm tăng thêm sẽ có lợi nhuận bằng với SDĐP đơn vị.

- Do doanh nghiệp có định phí hằng kỳ nhất định nên khi sản xuất kinh doanh những sản phẩm nào có số dư đảm phí lớn sẽ có khả năng thu lợi nhuận tốt hơn.

1.2 Tỷ lệ số dư đảm phí (Contribution Margin Ratio)

Ý nghĩa:

- Thuận lợi để hoạch định lợi nhuận khi sản xuất kinh doanh nhiều loại mặt hàng.

- Khi doanh thu tăng như nhau, sản phẩm nào có tỷ lệ số dư đảm phí lớn, lợi nhuận sẽ tăng nhiều.

1.3 Kết cấu chi phí (Cost Structure)

Khi cả hai công ty cùng thay đổi một lượng doanh thu như nhau thì công ty nào có kết cấu định phí cao thì lợi nhuận sẽ biến động nhiều hơn.

1.4 Đòn bẩy kinh doanh (Operating Leverage)

Khi hệ số (độ lớn) đòn bẩy kinh doanh cao thì khả năng khuếch đại lợi nhuận nhiều hơn; lúc đó lợi nhuận rất nhạy cảm đối với sự thay đổi của doanh thu, nghĩa là rủi ro của doanh nghiệp sẽ tăng hơn.

Độ lớn đòn bẩy kinh doanh (Degree of leverage – DOL) được xác định như sau:

Dựa vào độ lớn đòn bẩy kinh doanh, người ta tính được sự biến động của lợi nhuận theo mức độ thay đổi của sản lượng (doanh thu).

Ý nghĩa:

- Độ lớn đòn bẩy kinh doanh là hệ quả của cơ cấu chi phí.

- Khi nền kinh tế phồn vinh, doanh nghiệp có khả năng tăng năng lực sản xuất, mở rộng thị phần thị phần thì việc đầu tư thêm định phí sẽ giúp doanh nghiệp gia tăng lợi nhuận nhanh chóng. Tuy nhiên, khi thị trường biến động, khối lượng tiêu thụ sụt giảm thì doanh nghiệp không dễ dàng xoay chuyển linh hoạt để giảm thiểu rủi ro, có khi phải đứng trước nguy cơ phá sản.

2. Ứng dụng phân tích C-V-P

2.1 Phân tích điểm hòa vốn

Khái niệm: Điểm hoà vốn (Break – Even point) là khối lượng hoạt động mà tại đó doanh thu và chi phí của doanh nghiệp bằng nhau.

Công thức xác định điểm hoà vốn

Ý nghĩa: Sau điểm hòa vốn, chi phí đối với các sản phẩm tiêu thụ chỉ còn là biến phí. Như vậy phần số dư đảm phí – phần còn lại sau khi lấy doanh thu trừ cho biến phí của những sản phẩm đã vượt qua điểm hòa vốn – đó chính là lợi nhuận của doanh nghiệp.

2.2 Lợi nhuận mục tiêu

Dưới đây là các công thức xác định sản lượng và doanh thu cần thiết dựa vào phương pháp số dư đảm phí để đạt được lợi nhuận mục tiêu:

2.3 Số dư an toàn (Safety Margin)

Số dư an toàn = Doanh thu thực hiện – Doanh thu hoà vốn

Số dư an toàn của doanh nghiệp càng lớn thì doanh nghiệp càng an toàn hơn trong kinh doanh.

Sự khác nhau về số dư an toàn giữa các doanh nghiệp do kết cấu chi phí quyết định. Ngoài ra người ta còn đánh giá mức độ an toàn theo chỉ tiêu tỷ lệ số dư an toàn.

2.4 Phân tích kết cấu hàng bán

Kết cấu hàng bán được sử dụng để xác định số dư đảm phí bình quân (toàn doanh nghiệp). Số dư đảm phí bình quân là số trung bình có trọng số của số dư đảm phí của các loại sản phẩm. Chỉ tiêu này được xác định một cách tổng quát như sau:

Tỷ lệ SDĐP bình quân = Tỷ lệ SDĐP mặt hàng i x Kết cấu mặt hàng i

Ngoài ra người ta còn có thể xác định doanh thu hòa vốn của từng mặt hàng i:

Doanh thu hòa vốn của mặt hàng i = Doanh thu hòa vốn toàn doanh nghiệp x Kết cấu mặt hàng i

2.5 Ứng dụng phân tích CVP trong các tình huống ra quyết định quản lý

Phân tích C-V-P có nhiều ứng dụng trong việc lập kế hoạch và ra quyết định. Chúng ta tiếp tục nghiên cứu sự tác động của biến phí, định phí, giá bán, số lượng đơn vị tiêu thụ đến sự biến động của lợi nhuận.

- Trường hợp 1: Thay đổi định phí và sản lượng

- Trường hợp 2: Thay đổi biến phí và sản lượng

- Trường hợp 3: Thay đổi định phí, giá bán và sản lượng

- Trường hợp 4: Thay đổi định phí, biến phí và sản lượng

- Trường hợp 5: Thay đổi giá bán, định phí, biến phí và sản lượng

- Trường hợp 6: Xác định giá trong trường hợp đặc biệt

3. Một số hạn chế và phân tích mối quan hệ Chi phí – Khối lượng – Lợi nhuận

- Mối quan hệ biến động của chi phí – khối lượng – lợi nhuận được giả định là quan hệ tuyến tính trong suốt phạm vi hoạt động phù hợp.

- Chi phí được giả định phân tích một cách chính xác thành biến phí và định phí.

- Doanh thu tăng là do sản lượng tăng chứ giá bán không thay đổi.

- Kết cấu sản phẩm sản xuất và tiêu thụ được giả định là không thay đổi trong quá trình phân tích.

- Tồn kho sản phẩm được giả định không thay đổi hoặc quá trình sản xuất và tiêu thụ ở cùng một mức độ như nhau (sản lượng sản xuất và sản lượng tiêu thụ bằng nhau).

- Công suất máy móc thiết bị, năng suất lao động của công nhân … được giả định không thay đổi trong suốt thời kỳ.

BÀI TẬP

1. Câu hỏi trắc nghiệm

Câu 1. Số dư đảm phí được tính bằng công thức:

a. Doanh thu - Biến phí

b. Doanh thu - Định phí

c. Doanh thu - Chi phí

d. Tất cả các câu đều sai

Câu 2. Số dư đảm phí thay đổi khi:

a. Đơn giá bán thay đổi

b. Biến phí đơn vị thay đổi

c. Định phí thay đổi

d. Cả (a) và (b) đúng

Câu 3. Khi mức tiêu thụ vượt qua sản lượng hòa vốn, nếu số dư đảm phí tăng, lợi nhuận sẽ:

a. Tăng bằng mức tăng của doanh thu

b. Tăng bằng mức tăng của số dư đảm phí

c. Giảm bằng mức giảm của số dư đảm phí

d. Không đổi

Câu 4. Kết cấu chi phí là tỷ số giữa:

a. Chi phí/ doanh thu

b. Biến phí hoặc định phí/ tổng chi phí

c. Biến phí / định phí

d. Tất cả các câu đều sai

Câu 5. Độ lớn đòn bẩy kinh doanh là tỷ số giữa:

a. Tổng số dư đảm phí / Tổng định phí

b. Tổng số dư đảm phí / Lợi nhuận

c. Tổng số dư đảm phí / Tổng doanh thu

d. Tổng số dư đảm phí / (Tổng doanh thu - Tổng định phí)

Câu 6. Khi các yếu tố khác không đổi, nếu mức sản xuất giảm 10% thì tổng biến phí sản xuất:

a. Tăng 10%

b. Giảm 10%

c. Không đổi

d. Chưa đủ điều kiện để xác định

Câu 7. Khi các yếu tố khác không đổi, nếu mức sản xuất giảm 20% thì biến phí đơn vị sản xuất:

a. Tăng 20%

b. Giảm 20%

c. Không đổi

d. Chưa đủ điều kiện để xác định

Câu 8. Khi giá bán, biến phí đơn vị không đổi, nếu mức sản xuất giảm 30% thì tổng định phí sản xuất:

a. Tăng 30%

b. Giảm 30%

c. Không đổi

d. Chưa đủ điều kiện để xác định

Câu 9. Tại điểm hòa vốn:

a. Doanh thu bằng định phí

b. Doanh thu bằng biến phí

c. Doanh thu bằng số dư đảm phí

d. Doanh thu bằng tổng chi phí

Câu 10. Trường hợp doanh nghiệp sản xuất nhiều loại sản phẩm, loại sản phẩm nào có tỷ lệ số dư đảm phí cao thì:

a. Có mức tăng lợi nhuận cao.

b. Có mức tăng lợi nhuận thấp.

c. Có tốc độ tăng lợi nhuận thấp.

d. Tất cả các câu đều sai.

Câu 11. Nếu tỷ lệ số dư đảm phí giảm:

a. Tổng định phí tăng

b. Tỷ lệ biến phí trên doanh thu giảm

c. Tỷ lệ biến phí trên doanh thu tăng

d. Biến phí giảm

Câu 12. Khi lựa chọn kết cấu chi phí cho một loại sản phẩm, nhà quản trị nên dựa vào:

a. Tỷ lệ định phí trên tổng chi phí lớn hơn tỷ lệ biến phí trên tổng chi phí.

b. Tiêu chuẩn kết cấu chi phí theo ngành.

c. Kế hoạch phát triển trong tương lai của doanh nghiệp cũng như đặc điểm kinh tế - kỹ thuật của ngành.

d. Tất cả các câu đều đúng

Câu 13. Doanh nghiệp có đòn bẩy kinh doanh cao khi:

a. Tỷ lệ định phí trên tổng chi phí thấp.

b. Tỷ lệ định phí trên tổng chi phí cao.

c. Tỷ lệ định phí trên tổng chi phí trung bình.

d. Tất cả các câu đều sai.

Câu 14. Trường hợp doanh nhiều sản xuất nhiều sản phẩm, doanh thu hòa vốn được tính bằng công thức:

a. Tổng định phí chia cho tỷ lệ số dư đảm phí bình quân

b. Tổng định phí chia cho số dư đảm phí đơn vị

c. Tổng định phí chia cho giá bán trừ số dư đảm phí đơn vị

d. Tổng định phí chia cho giá bán trừ biến phí đơn vị

Câu 15. Khi giá bán và biến phí đơn vị không đổi, sản lượng hòa vốn giảm nếu:

a. Số dư đảm phí đơn vị giảm

b. Tổng định phí tăng

c. Tổng định phí giảm

d. Định phí không đổi

Câu 16. Khi giá bán và biến phí đơn vị không thay đổi, doanh thu hòa vốn tăng nếu:

a. Sản lượng tiêu thụ tăng

b. Sản lượng hòa vốn tăng

c. Sản lượng tiêu thụ giảm.

d. Sản lượng tiêu thụ không đổi.

Câu 17. Những doanh nghiệp có định phí chiếm tỷ trọng lớn, biến phí chiếm tỷ trọng nhỏ thì:

a. Nếu doanh thu tăng thì lợi nhuận tăng nhanh

b. Nếu doanh thu giảm thì lợi nhuận giảm nhanh

c. Tỷ lệ số dư đảm phí lớn.

d. Tất cả các câu đều đúng.

Câu 18. Trường hợp doanh nghiệp sản xuất nhiều loại sản phẩm, doanh thu hòa vốn thay đổi khi kết cấu hàng bán thay đổi, vì:

a. Biến phí thay đổi.

b. Định phí thay đổi.

c. Tổng doanh thu thay đổi.

d. Tỷ lệ số dư đảm phí bình quân thay đổi.

Câu 19. Số dư an toàn là khoản chênh lệch giữa:

a. Doanh thu thực hiện và doanh thu kế hoạch

b. Doanh thu thực hiện và doanh thu hòa vốn

c. Doanh thu kế hoạch và doanh thu hòa vốn

d. Tất cả các câu đều đúng.

Câu 20. Phân tích mối quan hệ giữa chi phí – khối lương – lợi nhuận được giả định:

a. Chi phí chỉ có biến phí và định phí.

b. Doanh thu tăng là do sản lượng, còn giá bán không đổi.

c. Kết cấu sản phẩm sản xuất và tiêu thụ được thay đổi trong quá trình phân tích.

d. Tất cả các câu trên đều đúng.

Câu 21. Công ty Minh Khang có năng lực sản xuất và tiêu thụ tối đa: 40.000 sản phẩm. Trong tháng 8/N có tài liệu như sau: đơn giá bán 160.000đ/sp, biến phí đơn vị: 85.000đ/sp, tổng định phí 1.500.000.000đ, khối lượng sản phẩm sản xuất và tiêu thụ 30.000 sản phẩm. Tổng số dư đảm phí của công ty là: (đồng)

a. 2.250.000.000

b. 750.000.000

c. 3.000.000.000

d. Tất cả các câu đều sai.

Câu 22. Công ty Minh Khang có năng lực sản xuất và tiêu thụ tối đa: 40.000 sản phẩm. Trong tháng 8/N có tài liệu như sau: đơn giá bán 160.000đ/sp, biến phí đơn vị: 85.000đ/sp, tổng định phí 1.500.000.000đ, khối lượng sản phẩm sản xuất và tiêu thụ 30.000 sản phẩm. Tỷ lệ số dư đảm phí của công ty là:

a. 53,125%

b. 46,875%

c. 31,25%

d. Tất cả các câu đều sai.

Câu 23. Công ty Minh Khang có năng lực sản xuất và tiêu thụ tối đa: 40.000 sản phẩm. Trong tháng 8/N có tài liệu như sau: đơn giá bán 160.000đ/sp, biến phí đơn vị: 85.000đ/sp, tổng định phí 1.500.000.000đ, khối lượng sản phẩm sản xuất và tiêu thụ 30.000 sản phẩm. Độ lớn đòn bẩy kinh doanh là:

a. 3

b. 1.5

c. 0.88

d. Tất cả các câu đều sai.

Câu 24. Công ty Minh Khang có năng lực sản xuất và tiêu thụ tối đa: 40.000 sản phẩm. Trong tháng 8/N có tài liệu như sau: đơn giá bán 160.000đ/sp, biến phí đơn vị: 85.000đ/sp, tổng định phí 1.500.000.000đ, khối lượng sản phẩm sản xuất và tiêu thụ 30.000 sản phẩm. Sản lượng hòa vốn và doanh thu hòa vốn là:

a. 17.647SP và 2.823.529.412đ

b. 9.375SP và 1.500.000.000đ

c. 20.000 SP và 3.200.000.000đ

d. Tất cả các câu đều sai.

Câu 25. Công ty Minh Khang có năng lực sản xuất và tiêu thụ tối đa: 40.000 sản phẩm. Trong tháng 8/N có tài liệu như sau: đơn giá bán 160.000đ/sp, biến phí đơn vị: 85.000đ/sp, tổng định phí 1.500.000.000đ, khối lượng sản phẩm sản xuất và tiêu thụ 30.000 sản phẩm. Sản lượng và doanh thu cần bán để đạt lợi nhuận mong muốn 1.125.000.000đ.

a. 35.000SP và 5.600.000.000đ

b. 20.000SP và 3.200.000.000đ

c. 30.000SP và 4.950.000.000đ

d. Tất cả các câu đều sai

Câu 26. Công ty Minh Khang có năng lực sản xuất và tiêu thụ tối đa: 40.000 sản phẩm. Trong tháng 8/N có tài liệu như sau: đơn giá bán 160.000đ/sp, biến phí đơn vị: 85.000đ/sp, tổng định phí 1.500.000.000đ, khối lượng sản phẩm sản xuất và tiêu thụ 30.000 sản phẩm. Số dư an toàn là: (đồng)

a. 3.200.000.000

b. 1.600.000.000

c. 2.400.000.000

d. Tất cả các câu đều sai.

Câu 27. Công ty Minh Khang có năng lực sản xuất và tiêu thụ tối đa: 40.000 sản phẩm. Trong tháng 8/N có tài liệu như sau: đơn giá bán 160.000đ/sp, biến phí đơn vị: 85.000đ/sp, tổng định phí 1.500.000.000đ, khối lượng sản phẩm sản xuất và tiêu thụ 30.000 sản phẩm. Nếu bán một sản phẩm thì thưởng cho nhân viên bán hàng là 12.500đ/sản phẩm. Số lượng sản phẩm tiêu thụ để đạt được lợi nhuận ban đầu:

a. 20.000SP

b. 30.000SP

c. 36.000SP

d. Tất cả các câu đều sai.

Câu 28. Công ty Minh Khang có năng lực sản xuất và tiêu thụ tối đa: 40.000 sản phẩm. Trong tháng 8/N có tài liệu như sau: đơn giá bán 160.000đ/sp, biến phí đơn vị: 85.000đ/sp, tổng định phí 1.500.000.000đ, khối lượng sản phẩm sản xuất và tiêu thụ 30.000 sản phẩm. Giả sử tháng sau công ty khối lượng sản phẩm tiêu thụ 30.000 sản phẩm. Nếu doanh thu có thể tăng 15% thì lợi nhuận trước thuế sẽ tăng thêm: (đồng)

a. 720.000.000

b. 337.500.000

c. 382.500.000

d. Tất cả các câu đều sai

Câu 29. Công ty Ngọc Châu chuyên sản xuất đồ chơi trẻ em có số liệu về sản phẩm X trong tháng 9/N như sau: Khối lượng sản xuất và tiêu thụ 25.000SP, giá bán 180.000 đồng/SP, biến phí đơn vị 100.000 đồng/SP, định phí là 900.000.000 đồng/năm. Nếu trong tháng sau công ty dự kiến giảm giá bán 10.000đ/sp thì sản lượng tiêu thụ sẽ tăng 20%. Lợi nhuận dự kiến sẽ tăng (giảm) thêm?

a. Tăng 100.000.000đ

b. Giảm 100.000.000đ

c. 1.200.000.000đ

d. Tất cả các câu đều sai

Câu 30. Công ty Ngọc Châu chuyên sản xuất đồ chơi trẻ em có số liệu về sản phẩm X trong tháng 9/N như sau: Khối lượng sản xuất và tiêu thụ 25.000SP, giá bán 180.000 đồng/SP, biến phí đơn vị 100.000 đồng/SP, định phí là 900.000.000 đồng/năm. Nếu trong tháng sau người quản lý dự kiến thay chi phí lương cố định 400.000.000đ bằng cách sử dụng chế độ lương khoán 15.000đ/SP thì sản lượng tiêu thụ dự kiến tăng 40%. Lợi nhuận dự kiến sẽ tăng thêm?

a. 775.000.000đ

b. 925.000.000đ

c. 675.000.000đ

d. Tất cả các câu đều sai.

ĐÁP ÁN

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| A |

D |

B |

B |

B |

B |

C |

C |

D |

A |

| 11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

| C |

C |

B |

A |

C |

B |

D |

D |

B |

D |

| 21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

| A |

B |

A |

C |

A |

B |

C |

B |

A |

C |

2. Nhận định đúng/ sai

| Câu |

Nội dung |

Trả lời |

| 1 |

Mục đích của phân tích CVP là phân tích cơ cấu chi phí nhằm phân tích rủi ro từ cơ cấu chi phí này. |

S |

| 2 |

Khi gia tăng doanh thu cùng một mức, sản phẩm nào có số dư đảm phí lớn hơn sẽ có mức tăng lợi nhuận tốt hơn |

Đ |

| 3 |

Số dư đảm phí đơn vị biến động tương ứng với mức độ hoạt động. |

S |

| 4 |

Phân tích điểm hòa vốn giúp nhà quản trị xác định lợi nhuận thay đổi theo mức độ hoạt động một cách nhanh chóng. |

Đ |

| 5 |

Doanh nghiệp đầu tư định phí nhiều rủi ro sẽ thấp hơn doanh nghiệp đầu tư biến phí nhiều. |

S |

| 6 |

Nếu định phí không thay đổi, số dư đảm phí càng lớn thì lợi nhuận càng lớn |

Đ |

| 7 |

Càng xa điểm hòa vốn thì độ lớn đòn bẩy kinh doanh càng tăng. |

S |

| 8 |

Cơ cấu chi phí ảnh hưởng trực tiếp đến lợi nhuận khi mức độ hoạt động thay đổi |

Đ |

| 9 |

Khi sản lượng tiêu thụ thực tế thấp hơn sản lượng hòa vốn thì công ty sẽ bị lỗ. |

Đ |

| 10 |

Khi kết cấu hàng bán thay đổi dẫn đến lợi nhuận sẽ thay đổi. |

Đ |

| 11 |

Khi phân tích CVP giả định rằng chi phí gồm có biến phí, định phí và chi phí hỗn hợp. |

S |

| 12 |

Khi doanh nghiệp tăng tỷ trọng mặt hàng có tỷ lệ số dư đảm phí cao và giảm tỷ trọng mặt hàng có tỷ lệ số dư đảm phí thấp thì doanh thu hòa vốn toàn công ty giảm |

Đ |

| 13 |

Doanh thu của 1 sản phẩm chính là giá bán đơn vị sản phẩm. |

Đ |

| 14 |

Khi sản lượng tăng lên một lượng, thì lợi nhuận tăng lên một lượng bằng tích số của sản lượng tăng lên nhân với số dư đảm phí đơn vị. |

Đ |

| 15 |

Tỷ lệ số dư đảm phí của một loại sản phẩm bằng tỷ lệ số dư đảm phí của một đơn vị sản phẩm. |

Đ |

| 16 |

Số dư đảm phí giúp cho nhà quản trị dễ dàng hoạch định được lợi nhuận khi doanh nghiệp kinh doanh nhiều loại sản phẩm |

S |

| 17 |

Khi các yếu tố khác giữ nguyên, nếu giá bán tăng đúng bằng mức tăng biến phí đơn vị thì sản lượng hòa vốn sẽ tăng 20%. |

S |

| 18 |

Lợi nhuận trước thuế tính theo phương pháp toàn bộ và phương pháp trực tiếp khác nhau. |

Đ |

| 19 |

Khi định phí không đổi, mức tăng số dư đảm phí chính là mức tăng lợi nhuận |

Đ |

| 20 |

Tỷ lệ số dư an toàn bằng doanh thu thực hiện chia doanh thu hòa vốn. |

S |

| 21 |

Phân tích mối quan hệ CVP chỉ ra mối quan hệ CVP một số trường hợp để hoạch định các chỉ tiêu, công cụ kinh tế. |

Đ |

| 22 |

Khi các yếu tố khác không đổi, sản lượng tiêu thụ tăng 40% thì tỷ lệ số dư đảm phí tăng 40%. |

S |

| 23 |

Doanh nghiệp có độ lớn đòn bẩy kinh doanh cao thì rủi ro lớn. |

Đ |

| 24 |

Nếu giá bán và biến phí đơn vị không đổi, doanh thu hòa vốn sẽ giảm khi sản lượng hòa vốn tăng. |

S |

| 25 |

Mối quan hệ CVP được dựa trên giả thiết năng suất lao động, công suất máy móc không đổi. |

Đ |

| 26 |

Biến phí có tỷ trọng nhỏ thì tỷ lệ số dư đảm phí cao, nếu doanh thu tăng thì lợi nhuận tăng nhanh và ngược lại. |

Đ |

| 27 |

Số dư an toàn càng lớn thì độ an toàn trong kinh doanh càng cao |

Đ |

| 28 |

Không có doanh thu thì không thể tính được tỷ lệ số dư đảm phí. |

Đ |

| 29 |

Sản lượng hòa vốn tăng hay giảm phụ thuộc vào hai nhân tố là định phí và số dư đảm phí đơn vị. |

Đ |

| 30 |

Đòn bẩy kinh doanh chịu ảnh hưởng của định phí. |

Đ |

3. Bài tập tình huống

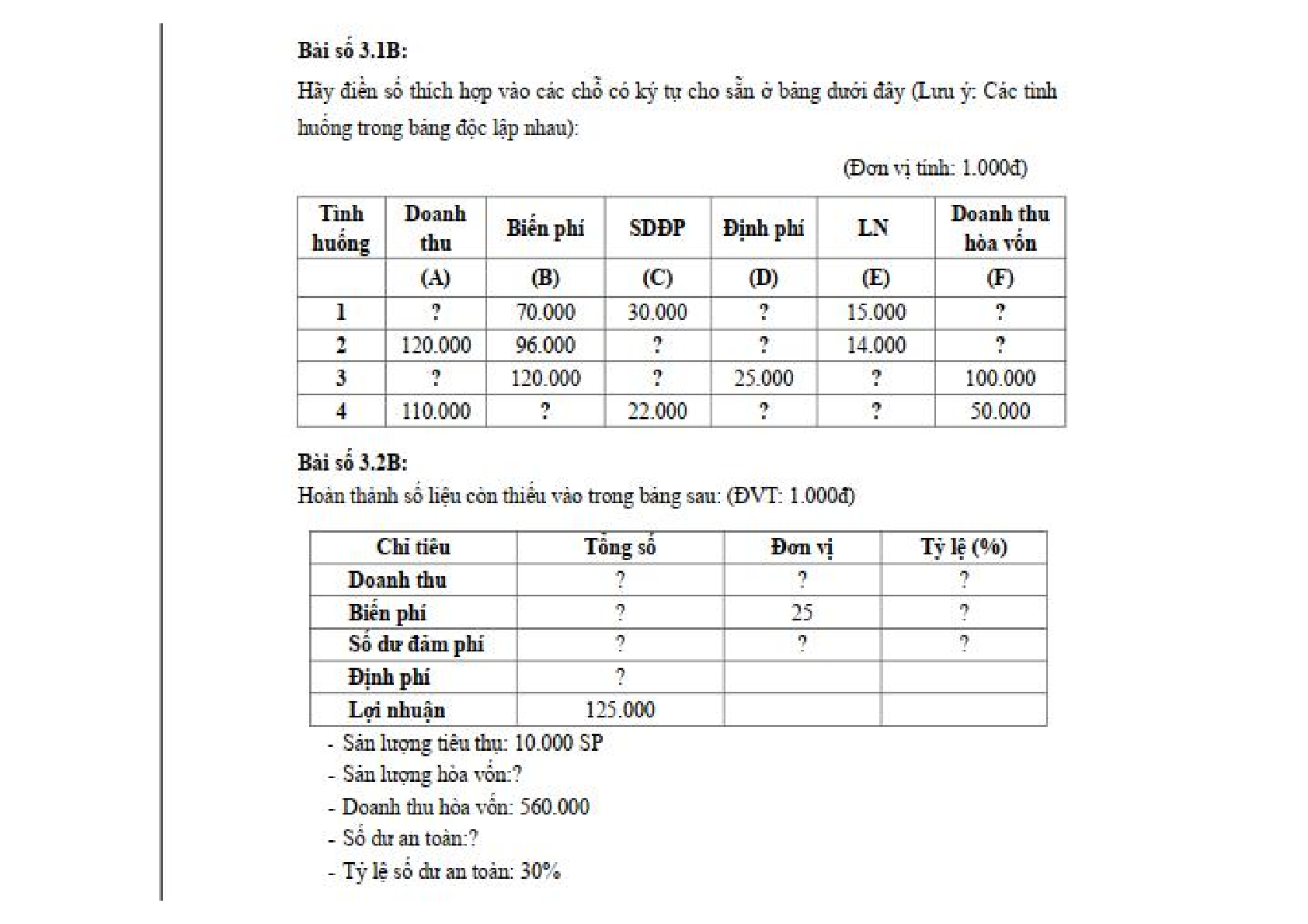

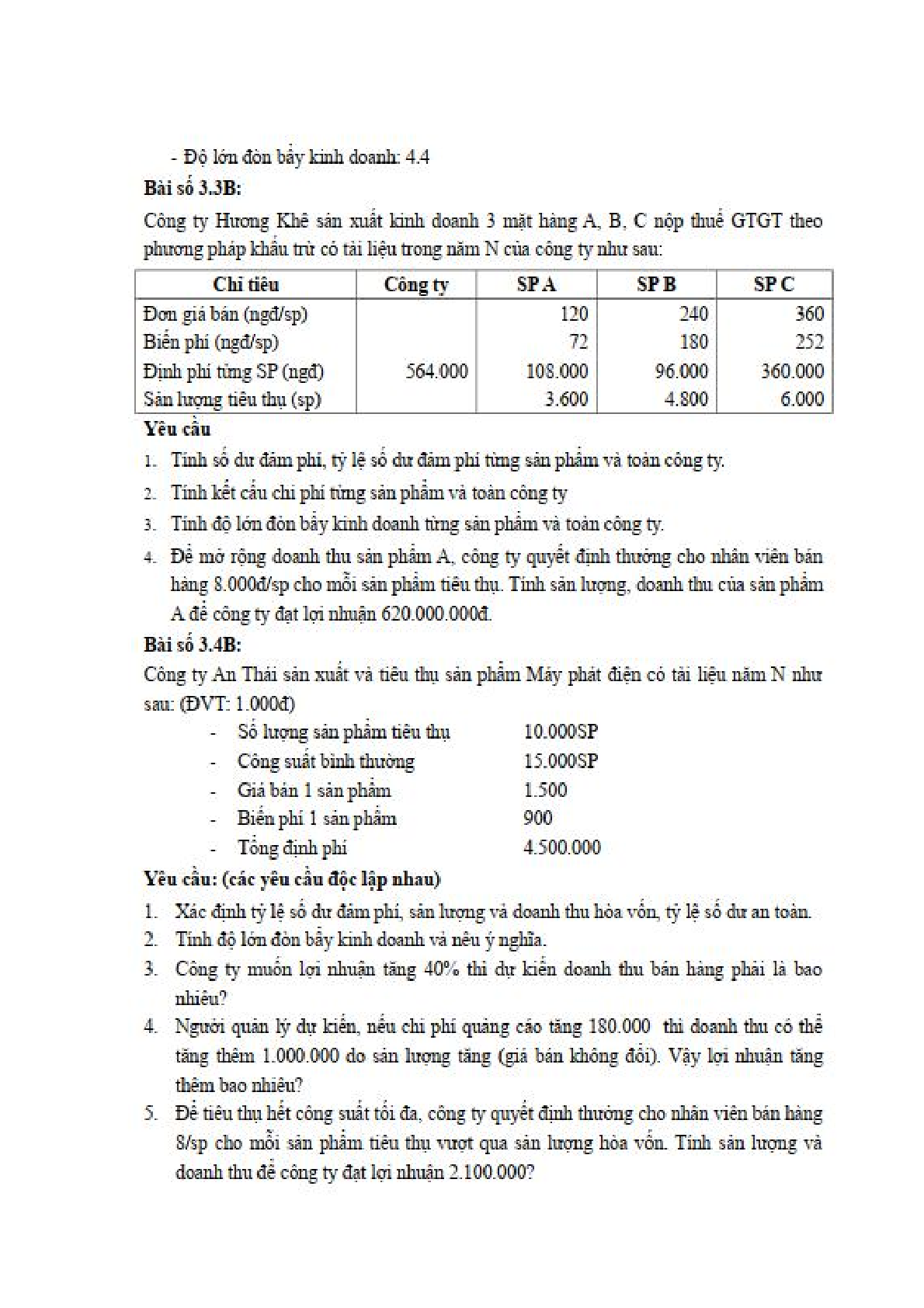

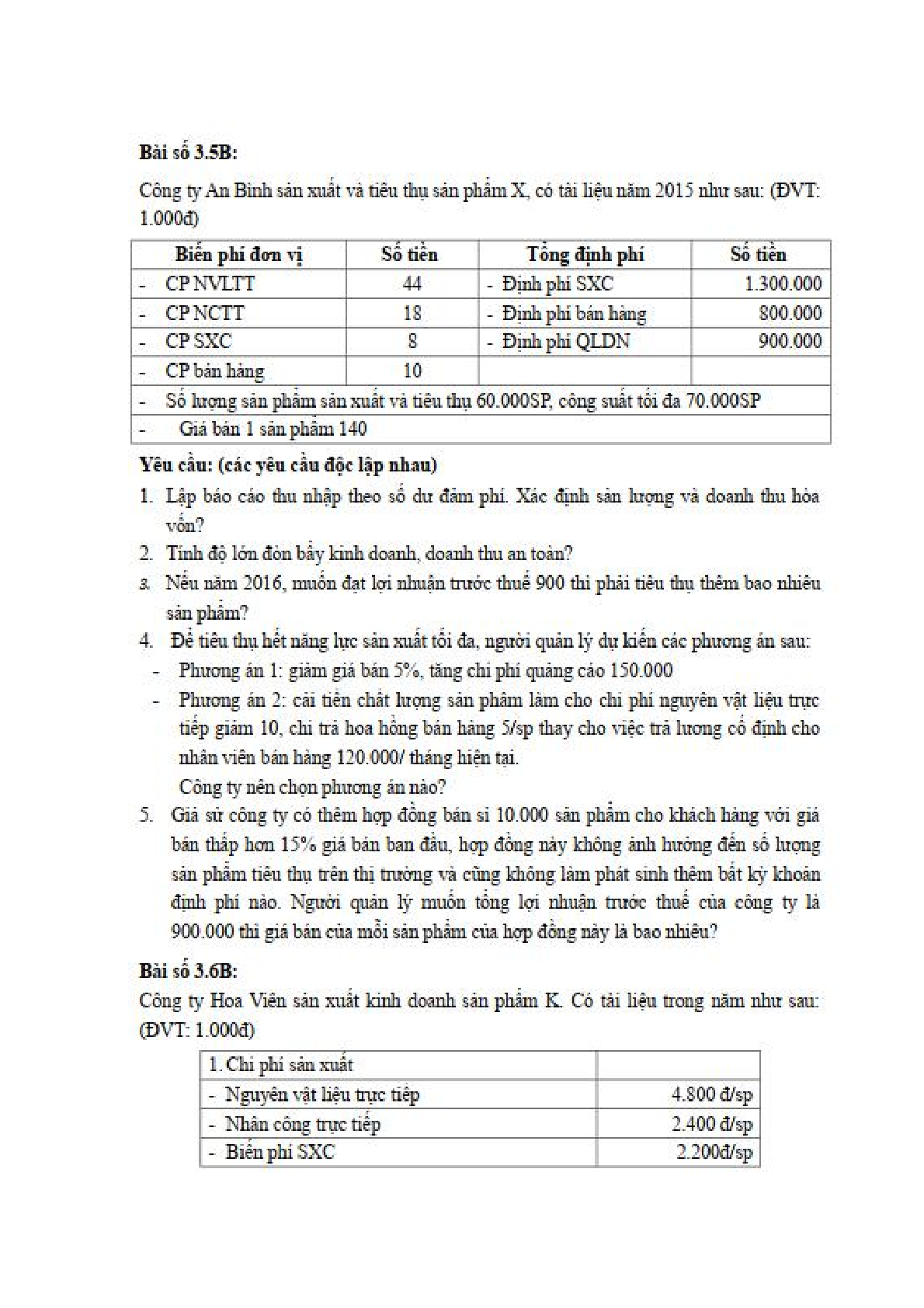

Bài 1: Số liệu của công ty quạt điện cơ Thống Nhất được dùng để thực hiện các tình huống số 1, 2, 3. Các tình huống độc lập nhau.

Công ty quạt điện cơ Thống nhất có thông tin liên quan quá trình tiêu thụ sản phẩm quạt bàn trong tháng 10/2015 như sau:

- Số lượng sản phẩm tiêu thụ: 10.000 chiếc

- Giá bán: 500.000 đ/chiếc

- Biến phí 300.000 đ/chiếc

- Tổng định phí: 1.500.000.000 đồng

Tình huống 1: Với số liệu trong tháng 10/2015 của công ty quạt điện cơ Thống Nhất, bạn hãy xác định lợi nhuận thuần của công ty.

Tình huống 2: Công ty muốn tăng thêm 20% khối lượng sản phẩm tiêu thụ nhưng sẽ phải chi ra một khoản tiền quảng cáo là: 500.000.000 đ. Theo bạn lợi nhuận trong trường hợp này sẽ thay đổi như thế nào so với lợi nhuận trong tình huống 1? Công ty có nên thực hiện việc quảng cáo này hay không? Vì sao?

Tình huống 3: Công ty muốn có sản lượng tiêu thụ tăng 30%, nên quyết định chi cho quảng cáo 200.000.000 đồng, và giảm giá bán sản phẩm 50.000 đ/chiếc. Theo bạn, tình huống này công ty có lợi nhuận là bao nhiêu? Công ty có nên thực hiện theo tình huống này hay không? Vì sao?

Bài 2: Trong tháng 5/2010 công ty Anh Hoa tiêu thụ 1.000SP, đơn giá bán: 220.000đ/SP, biến phí 150.000đ/SP, định phí sản xuất chung: 25.000.000đ, định phí bán hàng và QLDN: 17.000.000đ

Yêu cầu:

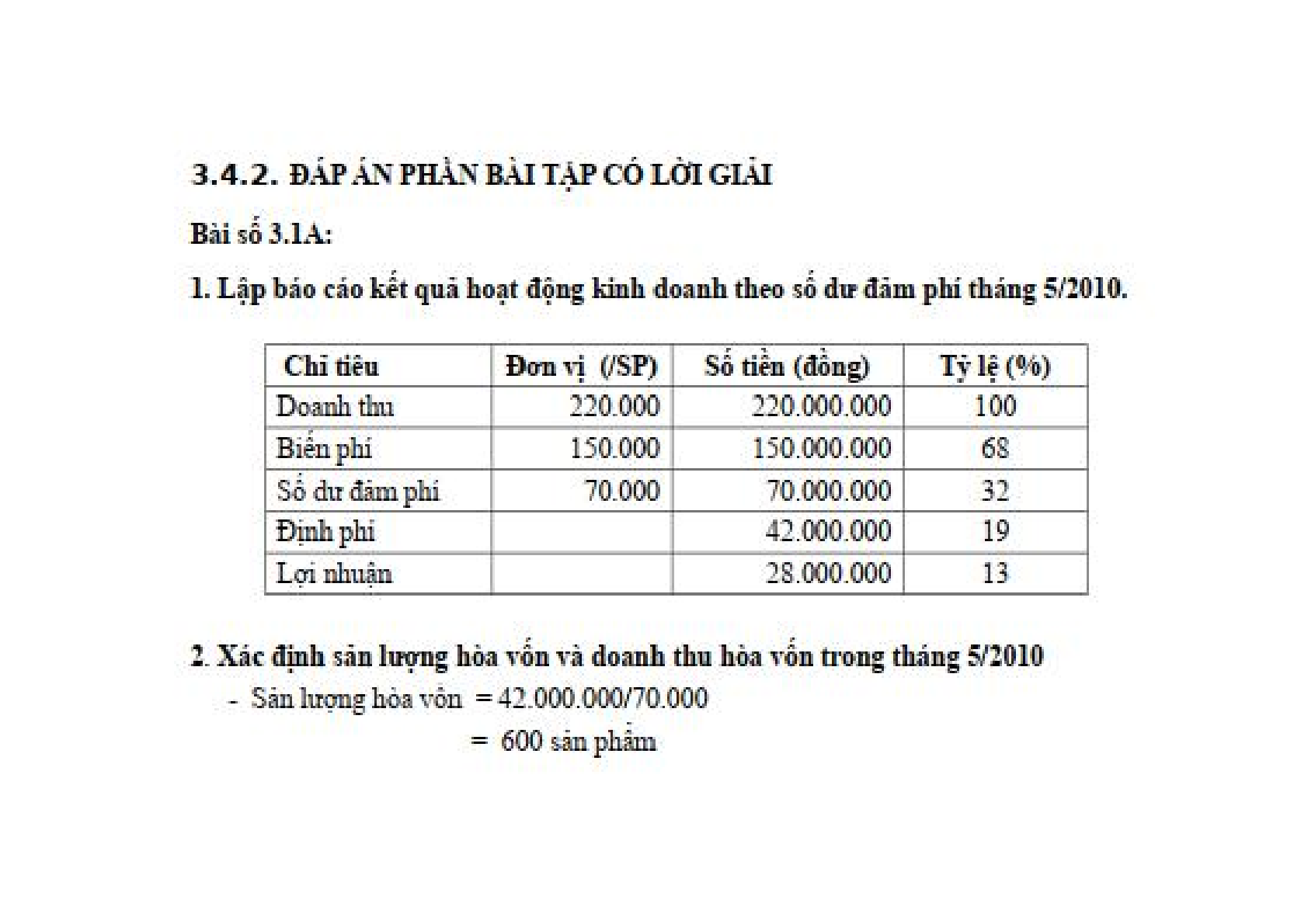

1. Lập báo cáo kết quả hoạt động kinh doanh theo số dư đảm phí.

2. Xác định sản lượng hòa vốn và doanh thu hòa vốn.

3. Giả sử trong tháng 6 dự kiến thay đổi bao bì làm cho chi phí bao bì tăng 1.000đ/sp và tăng chi phí quảng cáo 14.000.000đ thì sản lượng tiêu thụ dự kiến tăng 20%. Vậy lợi nhuận tăng (giảm) thêm bao nhiêu?

Bài 3: Công ty Minh Hà chuyên sản xuất bánh và kẹo có tài liệu như sau (ĐVT: 1.000đ)

| |

Bánh |

Kẹo |

| Số lượng sản phẩm tiêu thụ |

16.000 |

20.000 |

| Đơn giá bán |

20 |

24 |

| Biến phí đơn vị |

9 |

14.4 |

| Tổng định phí |

133.400 |

133.400 |

Yêu cầu:

1. Lập báo cáo thu nhập theo số dư đảm phí của từng sản phẩm và toàn công ty.

2. Hãy tính:

a. Số dư đảm phí bình quân và doanh thu hòa vốn, số dư an toàn của công ty?

b. Doanh thu hòa vốn và sản lượng hòa vốn của mỗi loại?

3. Giả sử Công ty có thể bán thêm 1 trong 2 loại sản phẩm trên với doanh thu tăng thêm là 1.500.000 thì nên chọn loại sản phẩm nào? Lợi nhuận sẽ tăng thêm bao nhiêu?

4. Giả sử trong năm tới doanh thu toàn công ty không đổi nhưng tăng kết cấu hàng bán của sản phẩm Bánh lên 80% và giảm kết cấu hàng bán sản phẩm Kẹo xuống còn 20%. Doanh thu hòa vốn, số dư an toàn và lợi nhuận công ty sẽ thay đổi như thế nào? Hãy so sánh kết quả tính được ở câu 2 và câu 4?

Xem thêm:

Câu hỏi bài tập Kế toán quản trị Chương 1: Tổng quan về kế toán quản trị

Câu hỏi bài tập Kế toán quản trị Chương 2: Chi phí và phân loại chi phí

Câu hỏi bài tập Kế toán quản trị Chương 4: Dự toán ngân sách hoạt động hàng năm

Câu hỏi bài tập Kế toán quản trị Chương 5: Đánh giá trách nhiệm quản lý

Việc làm dành cho sinh viên:

Việc làm thực tập sinh quản trị rủi ro

Việc làm gia sư các môn cập nhật theo ngày mới nhất

Việc làm thêm nhân viên phục vụ nhà hàng/ quán cafe dành cho sinh viên

Việc làm cộng tác viên kế toán

Mức lương của Thực tập sinh kế toán là bao nhiêu?