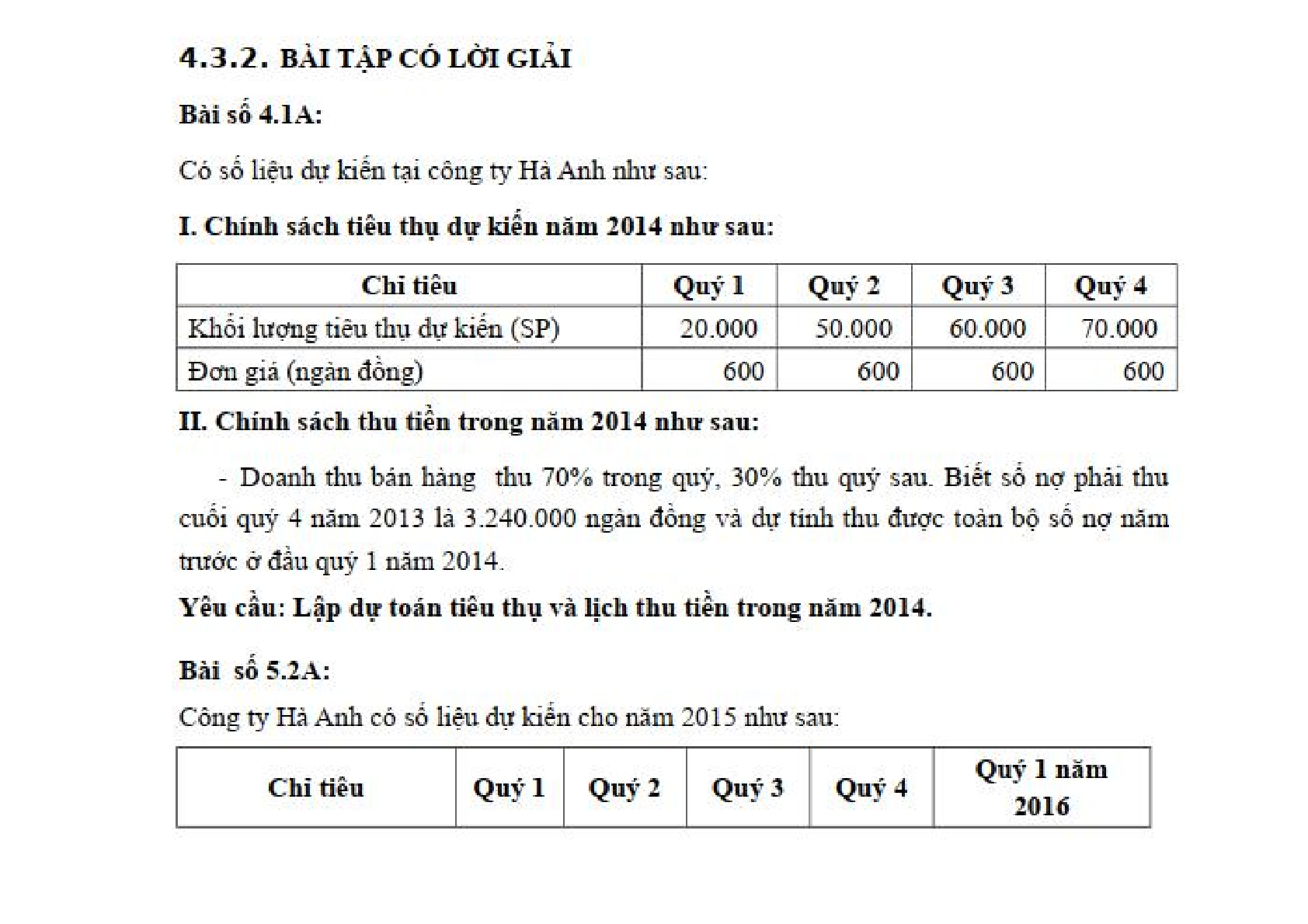

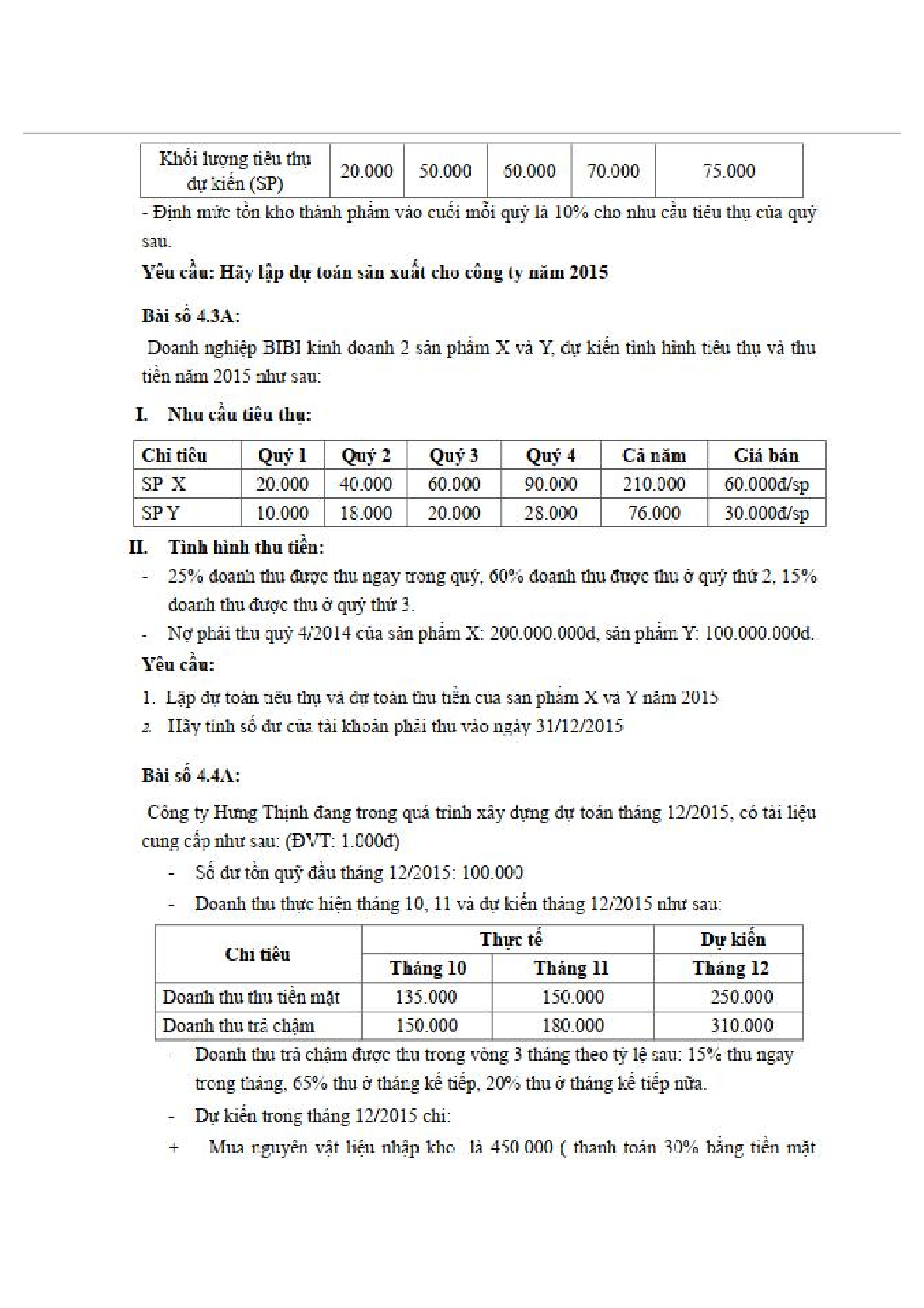

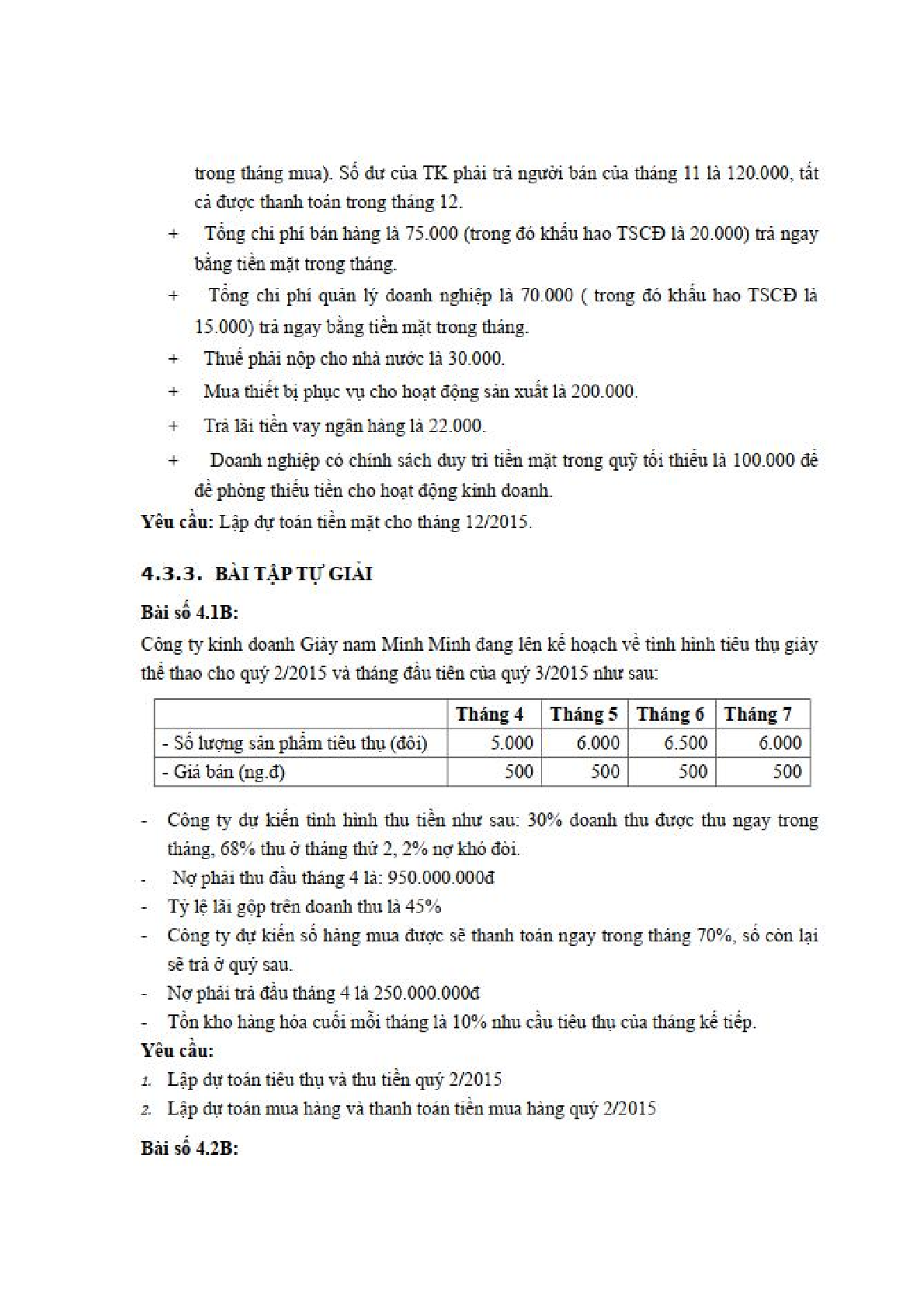

Bài tập Chương 4: Dự toán ngân sách hoạt động hàng năm (có đáp án)

TÓM TẮT LÝ THUYẾT

1. Khái quát về dự toán

1.1 Khái niệm và ý nghĩa của dự toán

a. Khái niệm dự toán (Budget)

Dự toán là một kế hoạch được tính toán chi tiết, tỉ mỉ và toàn diện các mục tiêu kinh tế tài chính mà doanh nghiệp cần đạt được trong kỳ hoạt động, chỉ rõ cách thức, biện pháp huy động và sử dụng vốn,... để thực hiện các mục tiêu và nhiệm vụ đó.

Dự toán được biểu diễn một cách có hệ thống dưới dạng số lượng và giá trị, chia thành nhiều cấp độ khác nhau.

b. Ý nghĩa của dự toán

- Giúp các nhà quản trị biết trước những dự định trong tương lai và mục tiêu cần đạt được.

- Cung cấp các tiêu thức cụ thể để đo lường, đánh giá, kiểm soát mức độ hoạt động của các bộ phận trong từng thời kỳ của doanh nghiệp.

- Giúp doanh nghiệp lường trước những khó khăn và những diễn biến thay đổi trong môi trường kinh.

- Phân tích sự biến động chi phí kinh doanh trong kỳ thực hiện, xác định nguyên nhân sự biến động chi phí để lập dự toán kỳ sau.

1.2 Phân loại dự toán ngân sách

- Theo tính chất ổn định hay biến động của dự toán gồm dự toán ngân sách tĩnh (Fixed Budgets) và dự toán ngân sách linh hoạt (Flexible Budgets)

- Theo kỳ xây dựng dự toán gồm dự toán ngân sách chủ đạo (Master Budget) và dự toán ngân sách vốn (Capital Budget)

- Theo nội dung của hoạt động sản xuất kinh doanh

1.3 Mô hình lập dự toán ngân sách

Dự toán ngân sách có thể được lập theo 1 trong 3 mô hình:

- Mô hình thông tin 1 xuống,

- Mô hình thông tin 1 lên 1 xuống,

- Mô hình thông tin 2 xuống 1 lên

2. Định mức chi phí tiêu chuẩn (Standard Cost)

2.1 Khái niệm và ý nghĩa của định mức chi phí tiêu chuẩn

a. Khái niệm định mức chi phí tiêu chuẩn

Định mức chi phí tiêu chuẩn (định mức chi phí): là sự ước tính các chi phí dựa trên chi phí tiêu chuẩn để lập cho từng đơn vị sản phẩm, dịch vụ, được biểu hiện bằng tiền những hao phí về lao động sống và lao động vật hóa theo tiêu chuẩn để đảm bảo cho việc sản xuất kinh doanh một đơn vị sản phẩm, dịch vụ ở điều kiện nhất định. Xây dựng định mức chuẩn dựa trên 2 nhân tố: định mức chuẩn về giá và định mức chuẩn về lượng

b. Ý nghĩa của định mức chi phí

- Công cụ quan trọng để các nhà quản trị có thể kiểm soát và tiết kiệm chi phí.

- Cơ sở để xây dựng dự toán ngân sách hoạt động của doanh nghiệp.

- Giúp nhà quản trị có thể lập kế hoạch dễ dàng, giúp cho các bộ phận kiểm soát và tiết kiệm chi phí.

- Giúp nhà quản trị thực hiện kiểm soát ngoại lệ chi phí.

- Tạo điều kiện để đơn giản hóa trong công tác kế toán chi phí, dùng để đánh giá hoạt động của các bộ phận trong doanh nghiệp.

2.2 Các hình thức định mức chi phí chuẩn

- Định mức lý tưởng (Ideal Standards)

- Định mức thực tế (Practical Standards)

2.3 Phương pháp xây dựng định mức chi phí tiêu chuẩn

- Phương pháp thí nghiệm

- Phương pháp sản xuất thử

- Phương pháp thống kê kinh nghiệm

2.4 Xây dựng các định mức chi phí sản xuất trong doanh nghiệp

Định mức chi phí = Định mức lượng x Định mức giá

Trên cơ sở xây dựng định mức lượng và định mức giá, các doanh nghiệp có thể xây dựng được định mức chi phí sản xuất cho từng khoản mục chi phí.

a. Định mức chi phí nguyên vật liệu trực tiếp

Định mức chi phí nguyên vật liệu trực tiếp phụ thuộc vào 2 nhân tố: Định mức lượng và định mức giá về nguyên vật liệu sử dụng:

+ Định mức lượng nguyên vật liệu

Khi xác định định mức lượng nguyên vật liệu trực tiếp sử dụng cho sản xuất một đơn vị sản phẩm dựa vào các chỉ tiêu:

- Lượng nguyên vật liệu cần thiết để sản xuất 1 đơn vị sản phẩm.

- Lượng nguyên vật liệu hao hụt cho phép trong sản xuất.

- Lượng nguyên vật liệu hư hỏng cho phép trong sản xuất.

+ Định mức giá nguyên vật liệu trực tiếp

Định mức giá nguyên vật liệu trực tiếp phản ánh giá cuối cùng của một đơn vị nguyên vật liệu trực tiếp dựa vào mức giá thực tế trên thị trường thu mua, cộng với các phí vận chuyển, định mức hao hụt, và trừ đi mọi khoản giảm trừ nếu có (chiết khấu).

Mức giá trung bình để đảm bảo cho một đơn vị nguyên vật liệu trực tiếp đầu vào cho sản xuất có thể bao gồm:

- Giá mua nguyên vật liệu theo hóa đơn.

- Chi phí mua nguyên vật liệu như chi phí vận chuyển, bốc dỡ.

- Chi phí hao hụt nguyên vật liệu cho phép khâu mua.

- Trừ các khoản chiết khấu, giảm giá (nếu có).

b. Định mức chi phí nhân công trực tiếp

+ Định mức lượng thời gian

Khi xác định lượng thời gian cần thiết cho 1 đơn vị sản phẩm có thể dựa

- Thời gian cho nhu cầu sản xuất cơ bản.

- Thời gian nghỉ ngơi của công nhân.

- Thời gian bảo dưỡng, lau chùi máy móc, máy nghỉ…

+ Định mức giá cho đơn vị thời gian

Định mức giá cho đơn vị thời gian phản ánh chi phí nhân công trực tiếp của một đơn vị thời gian lao động (giờ, phút), bao gồm:

- Tiền lương cơ bản của một đơn vị thời gian.

- Tiền lương phụ, các khoản phụ cấp lương.

- Các khoản trích về bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp theo tỷ lệ quy định trên tiền lương.

c. Định mức chi phí sản xuất chung

+ Định mức biến phí sản xuất chung

Nếu biến phí sản xuất chung liên quan trực tiếp đến từng loại sản phẩm, chiếm tỷ trọng lớn trong chi phí sản xuất, thì xây dựng định mức về lượng, định mức về giá cho từng yếu tố biến phí sản xuất chung tương tự như xây dựng định mức chi phí nguyên vật liệu trực tiếp hay chi phí nhân công trực tiếp.

Nếu biến phí sản xuất chung bao gồm nhiều loại, liên quan đến nhiều sản phẩm, chiếm tỷ trọng không lớn trong chi phí sản xuất, định mức biến phí sản xuất chung có thể được lập như sau:

Định mức biến phí sản xuất chung cho 1 đơn vị sản phẩm A = Đơn giá biến phí sản xuất chung phân bổ x Đơn vị tiêu thức phân bổ đối với 1 đơn vị sản phẩm A

+ Định mức định phí sản xuất chung

Tương tự như phần xác định định mức biến phí sản xuất chung, ta cũng có công thức xác định định mức định phí sản xuất chung như sau:

Định mức định phí sản xuất chung cho 1 đơn vị sản phẩm A = Đơn giá định phí sản xuất chung phân bổ x Định mức định phí sản xuất chung cho 1 đơn vị sản phẩm A

3. Lập dự toán ngân sách hoạt động hằng năm

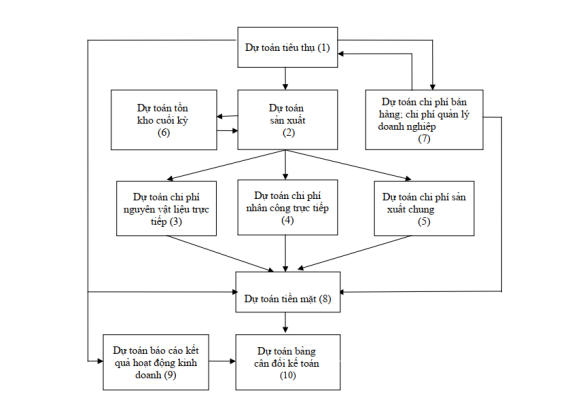

3.1 Mối quan hệ giữa các dự toán trong hệ thống dự toán của doanh nghiệp

Mối quan hệ giữa các bộ phận dự toán trong hệ thống dự toán ngân sách hoạt động hằng năm của doanh nghiệp được khái quát qua sơ đồ sau:

3.2 Dự toán tiêu thụ

Dự toán tiêu thụ là dự toán được lập đầu tiên trong hệ thống dự toán và được coi là dự toán quan trọng nhất, chi phối tất cả các khâu dự toán khác.

a. Mục đích lập dự toán tiêu thụ

Dự toán tiêu thụ nhằm dự tính số lượng sản phẩm, doanh thu cần tiêu thụ để đạt mục tiêu lợi nhuận và dự tính số tiền thu được trong kỳ của doanh nghiệp.

b. Cơ sở lập dự toán tiêu thụ

Để lập dự toán tiêu thụ phải dựa trên những cơ sở sau:

- Số lượng tiêu thụ các kỳ kế toán trước.

- Các đơn đặt hàng chưa thực hiện.

- Chu kỳ sản xuất kinh doanh, tiêu thụ sản phẩm…

c. Phương pháp lập dự toán tiêu thụ

Dự toán tiêu thụ thường bao gồm 2 bộ phận chính là dự toán doanh thu và dự toán thu tiền (dự toán lịch thu tiền).

Dự toán tiêu thụ = Dự toán sản phẩm tiêu thụ x Đơn giá bán

Dự toán số tiền thu trong kỳ = Dự toán số tiền thu nợ kỳ trước + Dự toán số tiền thu nợ trong kỳ

3.3 Dự toán sản xuất

a. Mục đích lập dự toán sản xuất

Dự tính số lượng sản phẩm cần sản xuất để đảm bảo cho nhu cầu tiêu thụ và dự trữ cuối kỳ

b. Cơ sở lập dự toán sản xuất

- Dự toán tiêu thụ sản phẩm.

- Dự toán tồn kho sản phẩm.

c. Pháp lập dự toán sản xuất

Đối với doanh nghiệp sản xuất thì ta lập dự toán sản lượng cần sản xuất trong năm theo công thức sau:

Dự toán sản phẩm cần sản xuất = Dự toán sản phẩm tiêu thụ + Dự toán sản phẩm tồn kho cuối k – Dự toán sản phẩm tồn kho đầu kỳ

Lưu ý: Đối với các doanh nghiệp thương mại

Dự toán mua hàng hóa và lịch thanh toán tiền mua hàng nhằm ước tính số lượng hàng hóa mua và tồn kho đảm bảo cho nhu cầu tiêu thụ, đồng thời dự toán số tiền dự kiến số tiền thanh toán trong kỳ, cụ thể:

Số lượng hàng hóa mua và tồn kho để đảm bảo cho nhu cầu tiêu thụ:

Dự toán hàng hóa thu mua = Dự toán hàng hóa tiêu thụ + Dự toán hàng hóa tồn kho cuối kỳ – Dự toán hàng hóa tồn kho đầu kỳ

Lượng tiền mặt đảm bảo chi trả cho hàng hóa mua từng thời kỳ.

Dự toán số tiền thanh toán trong kỳ = Dự toán số tiền thanh toán nợ kỳ trước + Dự toán số tiền thanh toán nợ trong kỳ

3.4 Dự toán nguyên vật liệu trực tiếp

a. Mục đích lập dự toán nguyên vật liệu trực tiếp

Dự toán nguyên vật liệu trực tiếp nhằm dự tính số lượng nguyên vật liệu trực tiếp cần mua, cần dự trữ cuối kỳ.

b. Cơ sở lập dự toán nguyên vật liệu trực tiếp

Dự toán nguyên vật liệu trực tiếp được lập dựa trên cơ sở:

- Dự toán sản xuất.

- Dự toán tồn kho nguyên vật liệu trực tiếp.

- Mức tiêu hao nguyên vật liệu trực tiếp để sản xuất 1 sản phẩm.

- Đơn giá mua nguyên vật liệu trực tiếp.

c. Phương pháp lập dự toán nguyên vật liệu trực tiếp

- Tính toán số lượng nguyên vật liệu cần cho sản xuất; tồn kho cuối kỳ và giá trị nguyên vật liệu mua trong kỳ.

- Lập dự toán chi tiền thanh toán mua nguyên vật liệu

Công thức xác định:

Lượng nguyên vật liệu trực tiếp mua:

Dự toán lượng NVL trực tiếp mua = Dự toán lượng NVL trực tiếp dùng cho sản xuất + Dự toán NVL trực tiếp tồn kho cuối kỳ – Dự toán NVL trực tiếp tồn kho đầu kỳ

Lượng giá trị nguyên vật liệu cần mua:

Dự toán mua NVL trực tiếp = Dự toán lượng NVL trực tiếp x Định mức giá NVL trực tiếp

Lượng tiền mặt đảm bảo chi trả cho mua nguyên vật liệu:

Dự toán số tiền thanh toán nợ do mua NVL trực tiếp mDự toán số tiềmthanh toán nợmkỳ trước + Dự toán số tiền thanh toán nợ trong kỳ

Số tiền thanh toán nguyên vật liệu trực tiếp trong kỳ:

Dự toán tiền thanh toán NVL trực tiếp nợ trong kỳ = Dự toán giá mua NVL trực tiếp x Tỷ lệ thanh toán tiền trong từng kỳ

3.5 Dự toán chi phí nhân công trực tiếp

a. Mục đích lập dự toán chi phí nhân công trực tiếp

Dự tính được tổng số giờ công trực tiếp cần để sản xuất trong kỳ kế hoạch và dự tính số tiền chi trả cho công nhân trực tiếp để sản xuất ra sản phẩm, dịch vụ đó.

b. Căn cứ lập dự toán chi phí nhân công trực tiếp

Việc lập dự toán chi phí nhân công trực tiếp được dựa vào:

- Định mức thời gian lao động trực tiếp để sản xuất 1 sản phẩm.

- Đơn giá một đơn vị thời gian lao động trực tiếp.

- Dự toán sản xuất: (Số lượng sản phẩm cần sản xuất).

- Các thông tin khác như cơ cấu sử dụng lao động, trình độ chuyên môn tay nghề của từng lao động, môi trường làm việc, nhu cầu tuyển dụng…

c. Phương pháp lập dự toán chi phí nhân công trực tiếp

Dự toán thời gian lao động trực tiếp:

Dự toán thời gian lao động (giờ) = Dự toán số lượng sản phẩm sản xuất x Định mức thời gian sản xuất 1 sản phẩm

Dự toán chi phí nhân công trực tiếp:

Dự toán chi phí nhân công trực tiếp = Dự toán thời gian lao động x Định mức giá của mỗi đơn vị thời gian lao động

3.6 Dự toán chi phí sản xuất chung

a. Mục đích lập dự toán chi phí sản xuất chung

Dự toán chi phí sản xuất chung nhằm dự tính chi phí sản xuất chung để sản xuất và dự tính số tiền chi trả về chi phí sản xuất chung.

b. Căn cứ lập dự toán chi phí sản xuất chung

- Dự toán chi phí nhân công trực tiếp.

- Định mức chi phí sản xuất chung.

c. Phương pháp lập dự toán chi phí sản xuất chung

Dự toán chi phí sản xuất chung theo cách ứng xử của chi phí được chia thành dự toán biến phí sản xuất chung và dự toán định phí sản xuất chung.

Dự toán biến phí sản xuất chung:

Dự toán biến phí sản xuất chung = Dự toán sản lượng sản phẩm sản xuất x Định mức biến phí 1 đơn vị sản phẩm

Hoặc dự toán biến phí sản xuất chung có thể dựa vào công thức sau:

Dự toán biến phí sản xuất chung = Dự toán biến phí trực tiếp x Tỷ lệ biến phí theo dự kiến

Dự toán định phí sản xuất chung:

Dự toán định phí sản xuất chung = Dự toán sản lượng sản phẩm sản xuất x Định mức định phí 1 đơn vị sản phẩm

Hoặc dự toán định phí sản xuất chung được xác định theo công thức:

Dự toán định phí sản xuất chung = Định phí sản xuất chung của kỳ trước Tỷ lệ tăng, giảm định phí dự kiến

Trong đó: Tỷ lệ tăng, giảm định phí dự kiến chính là mức độ tăng, giảm các tài sản cố định dự kiến trong kỳ tới của doanh nghiệp.

Dự toán chi tiền liên quan đến chi phí sản xuất chung:

Tiền chi cho hoạt động sản xuất chung được xác định bằng dự toán chi phí sản xuất chung trừ các khoản được ghi nhận là chi phí sản xuất chung nhưng không gắn liền với việc chi tiền (khấu hao TSCĐ)

3.7 Dự toán thành phẩm tồn kho

a. Mục đích lập dự toán thành phẩm tồn kho

- Dự toán giá thành đơn vị sản phẩm sản xuất.

- Dự toán được trị giá thành phẩm tồn kho cuối kỳ.

b. Căn cứ lập dự toán

- Bảng tổng hợp định mức chi phí sản xuất một đơn vị sản phẩm.

- Định mức tồn kho thành phẩm (ở phần dự toán sản xuất).

c. Phương pháp lập

Trên cơ sở định mức nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung cho một đơn vị sản phẩm để xác định được giá thành đơn vị sản phẩm ước tính.

Trên cơ sở dự toán sản xuất xác định số lượng và trị giá thành phẩm tồn kho cuối kỳ.

3.8 Dự toán chi phí bán hàng.

a. Mục đích lập dự toán chi phí bán hàng

Dự tính các khoản chi phí phục vụ cho quá trình tiêu thụ sản phẩm, dịch vụ, hàng hóa từ khâu hoàn thành sản xuất đến tay người tiêu dùng, và dự tính số tiền chi trả.

b. Căn cứ lập dự toán chi phí bán hàng

- Dự toán tiêu thụ.

- Định mức chi phí liên quan đến tiêu thụ.

c. Phương pháp lập dự toán chi phí bán hàng

Dự toán chi phí bán hàng theo cách ứng xử của chi phí được chia thành dự toán biến phí bán hàng và dự toán định phí bán hàng:

+ Dự toán biến phí bán hàng:

Dự toán biến phí bán hàng được xây dựng dựa trên cơ sở dự toán tiêu thụ và định mức biến phí bán hàng.

Dự toán biến phí bán hàng = Dự toán số lượng sản phẩm tiêu thụ x Định mức biến phí bán hàng

+ Dự toán định phí bán hàng:

Dự toán định phí bán hàng được lập tương tự như lập dự toán định phí sản xuất chung.

Căn cứ vào dự toán biến phí và dự toán định phí bán hàng để tổng hợp nên dự toán chi phí bán hàng.

Dự toán chi phí bán hàng = Dự toán biến phí bán hàng + Dự toán định phí bán hàng

Dự toán chi tiền liên quan đến chi phí bán hàng:

Dự toán chi tiền chi phí bán hàng = Dự toán chi phí bán hàng – Các khoản được ghi nhận là chi phí bán hàng nhưng không gắn liền với việc chi tiền

3.9 Dự toán chi phí quản lý doanh nghiệp

a. Mục đích lập dự toán chi phí quản lý doanh nghiệp

Dự toán chi phí quản lý doanh nghiệp nhằm dự tính chi phí quản lý doanh nghiệp và dự tính số tiền chi trả.

b. Căn cứ lập dự toán chi phí quản lý doanh nghiệp

- Dự toán tiêu thụ, dự toán sản xuất.

- Định mức chi phí liên quan đến tiêu thụ và sản xuất.

c. Phương pháp lập dự toán chi phí quản lý doanh nghiệp

Dự toán Chi phí quản lý doanh nghiệp theo cách ứng xử của chi phí được chia thành dự toán biến phí bán hàng và dự toán định phí bán hàng:

+ Dự toán biến phí quản lý doanh nghiệp:

Một trong tỷ lệ thường được xác lập thích hợp chính là tỷ lệ biến phí quản lý doanh nghiệp trên biến phí trực tiếp trong và ngoài khâu sản xuất.

Dự toán biến phí quản lý doanh nghiệp được lập theo công thức sau:

Dự toán biến phí quản lý doanh nghiệp = Dự toán biến phí trực tiếp x Tỷ lệ biến phí quản lý doanh nghiệp

+ Dự toán định phí quản lý doanh nghiệp:

Dự toán định phí quản lý doanh nghiệp được lập tương tự như dự toán định phí sản xuất chung.

Căn cứ vào dự toán biến phí và dự toán định phí quản lý doanh nghiệp tổng hợp nên dự toán chi phí quản lý doanh nghiệp:

Dự toán chi phí quản lý doanh nghiệp = Dự toán biến phí quản lý doanh nghiệp + Dự toán định phí quản lý doanh nghiệp

Dự toán chi tiền liên quan đến chi phí quản lý doanh nghiệp:

Dự toán chi tiền chi phí quản lý doanh nghiệp = Dự toán chi phí quản lý doanh nghiệp – Các khoản được ghi nhận là chi phí quản lý doanh nghiệp nhưng không gắn liền với việc chi tiền

3.10 Dự toán tiền mặt

a. Mục đích dự toán tiền mặt

Dự tính cân đối thu chi tiền đồng thời xác định các khoản vay để đảm bảo cho nhu cầu chi của doanh nghiệp.

b. Căn cứ lập dự toán tiền mặt

- Căn cứ vào các dự toán có liên quan đến thu, chi tiền.

- Định mức dự trữ tiền mặt.

c. Phương pháp lập dự toán tiền mặt

Dự toán tiền mặt gồm 5 mục:

- Phần thu: Gồm số dư tiền mặt tồn quỹ đầu kỳ cộng với tất cả các khoản thu tiền mặt trong kỳ.

- Phần chi: Gồm các khoản chi tiền mặt được lập trong các bảng dự toán trước đó

- Phần cân đối thu chi: Tiến hành cân đối thu chi để xác định lượng tiền thừa, thiếu. Nếu bội chi thì cần phải có kế hoạch vay tiền. Ngược lại, nếu bội thu thì có thể trả bớt nợ vay hoặc đem đầu tư ngắn hạn…

- Phần hoạt động tài chính: Phản ánh chi tiết việc vay và trả nợ vay, trả lãi tiền nợ vay trong kỳ để hỗ trợ cho nhu cầu tiền mặt của doanh nghiệp.

- Phần tiền tồn cuối kỳ: Cần xác định số dư của tiền vào cuối kỳ.

3.11 Dự toán kết quả kinh doanh

a. Mục đích lập dự toán

Nhằm ước tính lợi nhuận thu được trong năm kế hoạch.

b. Căn cứ lập dự toán

- Dự toán tiêu thụ.

- Các bảng dự toán chi phí khác liên quan.

c. Phương pháp lập dự toán kết quả hoạt động kinh doanh

- Căn cứ vào các bảng dự toán đã lập để ghi nhận các chỉ tiêu lên báo cáo kết quả hoạt động kinh doanh.

- Dự toán kết quả hoạt động kinh doanh có thể lập theo một trong hai phương pháp là phương pháp toàn bộ và phương pháp trực tiếp.

3.12 . Dự toán bảng cân đối kế toán

a. Mục đích lập dự toán

Dự toán bảng cân đối kế toán thực chất là dự toán tài sản, nợ phải trả, nguồn vốn của doanh nghiệp nhằm đảm bảo và cân đối với tình hình hoạt động sản xuất kinh doanh đã được dự toán trong kỳ.

b. Căn cứ lập dự toán

- Bảng cân đối kế toán năm trước.

- Các bảng dự toán liên quan như: Dự toán tiền, dự toán tiêu thụ, dự toán nguyên vật liệu, dự toán tồn kho thành phẩm …

BÀI TẬP

1. Câu hỏi trắc nghiệm

Câu 1. Mục tiêu của dự toán ngân sách là:

a. Kiểm soát hiện tại

b. Hoạch định tương lai

c. Phân tích quá khứ

d. Tất cả các câu đều đúng

Câu 2. Trong nền kinh tế thị trường, dự toán có tác dụng giúp nhà quản trị:

a. Định hướng kinh doanh

b. Liên kết, tập trung và khai thác tốt nguồn lực

c. Hạn chế những rủi ro

d. Tất cả các câu đều đúng

Câu 3. Bộ phận nào có trách nhiệm lập dự toán ngân sách:

a. Cấp cơ sở

b. Cấp trung gian

c. Cấp cao

d. Tất cả các đáp án trên

Câu 4. Dự toán được chuẩn bị từ cấp nào sẽ có độ tin cậy và chính xác cao:

a. Cơ sở

b. Trung gian

c. Cấp cao

d. Tất cả các đáp án trên

Câu 5. Để dự toán phát huy được tác dụng của nó thì nhà quản trị cần phải tiến hành:

a. So sánh

b. Kiểm tra và đánh giá

c. Ra quyết định

d. Tất cả các đáp án trên

Câu 6. Đặc điểm của định mức lý tưởng:

a. Ai cũng đạt được

b. Đạt được trong điều kiện sản xuất kinh doanh bình thường

c. Có tác dụng động viên nhân viên

d. Chỉ có thể đạt được trong những điều kiện sản xuất kinh doanh hoàn hảo

Câu 7. Khi xây dựng định mức dựa trên điều kiện hợp lý như máy móc có thể hư hỏng, công nhân có thể gián đoạn trong quá trình sản xuất thì được gọi là định mức:

a. Sản xuất

b. Dự toán

c. Lý tưởng

d. Thực tế

Câu 8. Khi xây dựng dự toán cần dựa vào:

a. Định mức lý tưởng

b. Định mức thực tế kỳ trước

c. Định mức thực tế kỳ trước điều chỉnh phù hợp kỳ dự toán

d. Định mức lý tưởng điều chỉnh theo tình hình kỳ dự toán

Câu 9. Dự toán nhằm xác định số lượng sản phẩm sản xuất ra phục vụ cho tiêu thụ và dự trữ cuối kỳ gọi là:

a. Dự toán tiêu thụ

b. Dự toán sản xuất

c. Dự toán Chi phí nguyên vật liệu trực tiếp

d. Dư toán thành phẩm tồn kho cuối kỳ

Câu 10. Dự toán giúp nhà quản lý dự kiến được các chi phí phát sinh ngoài chi phí sản xuất được gọi là:

a. Dự toán chi phí nguyên vật liệu trực tiếp

b. Dự toán chi phí nhân công trực tiếp

c. Dự toán chi phí sản xuất chung

d. Dự toán chi phí bán hàng và quản lý doanh nghiệp

Câu 11. Định mức lượng về nguyên vật liệu được xác định là:

a. Định mức nguyên vật liệu tiêu hao trong quá trình sản xuất.

b. Định mức hao hụt cho phép trong sản xuất.

c. Định mức hư hỏng cho phép trong sản xuất.

d. Tất cả các câu đều đúng.

Câu 12. Định mức giá nguyên vật liệu được xác định là:

a. Định mức giá mua nguyên vật liệu

b. Định mức chi phí mua nguyên vật liệu

c. Định mức hao hụt cho phép trong quá trình mua.

d. Tất cả các câu đều đúng.

Câu 13. Trong các dự toán sau, dự toán nào được thực hiện đầu tiên:

a. Dự toán sản xuất

b. Dự toán tiền mặt

c. Dự toán tiêu thụ

d. Dự toán kết quả kinh doanh

Câu 14. Khi dự toán về chi phí nguyên vật liệu trực tiếp thì số lượng nguyên vật liệu cần mua được tính là:

a. Số lượng sản phẩm cần sản xuất x (nhân) định mức lượng NVL trực tiếp để sản xuất ra 1 sản phẩm

b. Số lượng NVL trực tiếp cần cho SX + số lượng NVL tồn kho cuối kỳ

c. Số lượng NVL trực tiếp cần cho SX + số lượng NVL tồn kho cuối kỳ - số lượng NVL tồn kho đầu kỳ

d. Số lượng NVL trực tiếp cần cho SX + số lượng NVL tồn kho cuối kỳ + số lượng NVL tồn kho đầu kỳ

Câu 15. Căn cứ để lập dự toán chi phí nhân công trực tiếp là:

a. Dự toán tiêu thụ

b. Dự toán sản xuất

c. Định mức chi phí nhân công trực tiếp

d. Cả (b) và (c) đúng

Câu 16. Công ty ABC dự toán doanh thu quý 1/N như sau:

| Tháng |

1 |

2 |

3 |

| Doanh thu |

300.000 |

400.000 |

450.000 |

Chế độ thu tiền: thu tiền ngay trong tháng 70%, tháng kế tiếp 20%, số còn lại thu ở tháng kế tiếp thứ hai. Vậy số tiền dự tính thu ở tháng 2:

a. 210.000đ

b. 340.000đ

c. 425.000đ

d. Tất cả các câu đều sai

Câu 17. Công ty ABC dự toán doanh thu quý 1/N như sau:

| Tháng |

1 |

2 |

3 |

| Doanh thu |

300.000 |

400.000 |

450.000 |

Chế độ thu tiền: thu tiền ngay trong tháng 70%, tháng kế tiếp 20%, số còn lại thu ở tháng kế tiếp thứ hai. Vậy số tiền dự tính thu ở tháng 3:

a. 315.000đ

b. 425.000đ

c. 395.000đ

d. Tất cả các câu đều sai

Câu 18. Công ty ABC có tài liệu về nhu cầu tiêu thụ sản phẩm trong tháng 5 như sau:

- Khối lượng sản phẩm tiêu thụ: 6.000 sản phẩm.

- Nhu cầu sản phẩm tồn kho cuối kỳ được tính bằng 10% nhu cầu sản xuất tháng sau.

- Khối lượng sản phẩm tổn kho đầu tháng 5 là 600, khối lượng sản xuất của tháng 6 là 5.500 sản phẩm.

Vậy nhu cầu sản xuất trong tháng 5:

a. 5.950 sản phẩm

b. 6.550 sản phẩm

c. 6.450 sản phẩm

d. Tất cả các câu đều sai

Câu 19. Công ty N có tài liệu sau:

- Khối lượng sản phẩm cần sản xuất tháng 5 là 10.000 sản phẩm, tháng 6 là 11.500 sản phẩm.

- Định mức chi phí NVLTT: 5kg/SP x 6.000đ/kg.

- Nhu cầu nguyên vật liệu tồn kho cuối tháng 5 bằng 20% nhu cầu sản xuất kỳ sau.

Giá trị nguyên vật liệu mua nhập kho dự kiến trong tháng 5: (đồng)

a. 369.000.000đ

b. 300.000.000đ

c. 309.000.000đ

d. Tất cả các câu đều sai

Câu 20. Công ty N có tài liệu sau:

- Khối lượng sản phẩm cần sản xuất tháng 5 là 10.000 sản phẩm, tháng 6 là 11.500 sản phẩm.

- Định mức chi phí NVLTT tháng 5: 5kg/SP x 6.000đ/kg.

- Nhu cầu nguyên vật liệu tồn kho cuối tháng 5 bằng 20% nhu cầu sản xuất kỳ sau.

Vậy chi phí nguyên vật liệu trực tiếp sản xuất dự kiến trong tháng 5 là:

a. 369.000.000đ

b. 300.000.000đ

c. 309.000.000đ

d. Tất cả các câu đều sai

Câu 21. Công ty N có tài liệu sau:

- Khối lượng sản phẩm cần sản xuất tháng 5 là 10.000 sản phẩm, tháng 6 là 11.500 sản phẩm.

- Định mức chi phí nhân công trực tiếp tháng 5: 2h/sp x 20.000đ/h.

Vậy chi phí nhân công trực tiếp dự kiến trong tháng 5:

a. 460.000.000đ

b. 400.000.000đ

c. 412.000.000đ

d. Tất cả các câu đều sai

Câu 22. Công ty N có tài liệu sau:

- Khối lượng sản phẩm cần sản xuất tháng 5 là 10.000 sản phẩm, tháng 6 là 11.500 sản phẩm.

- Định mức chi phí nhân công trực tiếp tháng 5: 2h/sp x 20.000đ/h.

Vậy chi phí nhân công trực tiếp dự kiến trong tháng 6:

a. 400.000.000đ

b. 412.000.000đ

c. 460.000.000đ

d. Tất cả các câu đều sai

Câu 23. Công ty ABC có khối lượng sản phẩm dự kiến cần sản xuất tháng 5 là 10.000 sản phẩm.

- Định mức chi phí nhân công trực tiếp: 2h/sp x 20.000đ/h.

- Định mức biến phí chi phí sản xuất chung dự kiến: 10.000đ/h.

- Tiêu thức đo lường mức độ hoạt động để dự toán chi phí sản xuất chung là giờ công lao động trực tiếp.

- Định mức định phí cho mức độ hoạt động từ 12.000 sản phẩm trở xuống là 160.000.000đ, mức độ hoạt động từ 12.000 sản phẩm trở lên là 210.000.000đ.

Vậy chi phí sản xuất chung dự kiến trong tháng 5 là:

a. 360.000.000đ

b. 260.000.000đ

c. 410.000.000đ

d. Tất cả các câu đều sai

Câu 24. Công ty ABC có khối lượng sản phẩm dự kiến cần sản xuất tháng 5 là 10.000 sản phẩm, tháng 6 là 15.000 sản phẩm.

- Định mức chi phí nhân công trực tiếp tháng 5: 2h/sp x 20.000đ/h.

- Định mức biến phí chi phí sản xuất chung dự kiến tháng 5: 10.000đ/h.

- Tiêu thức đo lường mức độ hoạt động để dự toán chi phí sản xuất chung là giờ công lao động trực tiếp.

- Định mức định phí cho mức độ hoạt động từ 12.000 sản phẩm trở xuống là 160.000.000đ, mức độ hoạt động từ 12.000 sản phẩm trở lên là 210.000.000đ. Vậy chi phí sản xuất chung dự kiến trong tháng 6 là:

a. 260.000.000đ

b. 360.000.000đ

c. 510.000.000đ

d. Tất cả các câu đều sai

Câu 25. Trong doanh nghiệp thương mại, dự toán sản xuất được thay thế bằng:

a. Dự toán tiền mặt

b. Dự toán mua hàng

c. Dự toán tiêu thụ

d. Tất cả các câu đều sai

Câu 26. Dự toán tiền mặt được lập dựa trên căn cứ:

a. Dự toán liên quan đến thu tiền

b. Các dự toán chi phí

c. Định mức dự trữ tiền mặt

d. Tất cả các câu trên đều đúng

Câu 27. Dự toán báo cáo kết quả hoạt động kinh doanh được lập dựa trên căn cứ:

a. Dự toán tiêu thụ

b. Các dự toán sản xuất và tồn kho sản phẩm

c. Các dự toán chi phí

d. Tất cả các câu trên đều đúng

Câu 28. Công ty thương mại Linh Phong kinh doanh mặt hàng xi măng có doanh thu tháng 3 là 400 triệu đồng. Công ty lên kế hoạch cho doanh thu mỗi tháng tiếp theo tăng hơn tháng trước là 15%. Giá vốn hàng bán là 40% doanh thu bán hàng. Biết rằng tồn kho cuối tháng bằng 10% nhu cầu tiêu thụ của tháng sau, tồn kho đầu tháng 3 là 16 triệu đồng. Vậy trị giá vốn hàng bán trong tháng 3 là:

a. 178,4 triệu đồng

b. 160 triệu đồng

c. 162,4 triệu đồng

d. Tất cả các câu đều sai

Câu 29. Công ty thương mại Linh Phong kinh doanh mặt hàng xi măng có doanh thu tháng 3 là 400 triệu đồng. Công ty lên kế hoạch cho doanh thu mỗi tháng tiếp theo tăng hơn tháng trước là 15%. Giá vốn hàng bán là 40% doanh thu bán hàng. Biết rằng tồn kho cuối tháng bằng 10% nhu cầu tiêu thụ của tháng sau, tồn kho đầu tháng 3 là 16 triệu đồng. Vậy giá trị xi măng cần mua trong tháng 3 là:

a. 178,4 triệu đồng

b. 160 triệu đồng

c. 162,4 triệu đồng

d. Tất cả các câu đều sai

Câu 30. Công ty thương mại Linh Phong kinh doanh mặt hàng xi măng có doanh thu tháng 3 là 400 triệu đồng. Công ty lên kế hoạch cho doanh thu mỗi tháng tiếp theo tăng hơn tháng trước là 15%. Giá vốn hàng bán là 40% doanh thu bán hàng. Biết rằng tồn kho cuối tháng bằng 10% nhu cầu tiêu thụ của tháng sau, tồn kho đầu tháng 3 là 16 triệu đồng. Vậy giá trị xi măng cần mua trong tháng 4:

a. 184 triệu đồng

b. 186,76 triệu đồng

c. 205,16 triệu đồng

d. Tất cả các câu đều sai

ĐÁP ÁN

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| B |

D |

D |

A |

B |

D |

D |

C |

B |

D |

| 11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

| D |

D |

C |

C |

D |

B |

B |

A |

C |

B |

| 21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

| B |

C |

A |

C |

B |

D |

D |

B |

C |

B |

2. Nhận định đúng sai

| Câu |

Nội dung |

Đáp án |

| 1 |

Dự toán ngân sách là bản kế hoạch được tính toán chi tiết, tỉ mỉ và toàn diện các mục tiêu kinh tế tài chính mà doanh nghiệp cần phải đạt được trong một kỳ hoạt động. |

Đ |

| 2 |

Thông tin trong dự toán chỉ được biểu hiện dưới dạng giá trị. |

S |

| 3 |

Căn cứ vào dự toán để đánh giá trách nhiệm của các bộ phận trong doanh nghiệp. |

Đ |

| 4 |

Dự toán ngân sách vốn được lập gắn liền với kỳ kế hoạch năm. |

S |

| 5 |

Định mức chi phí được xây dựng dựa trên định mức lượng và định mức giá. |

Đ |

| 6 |

Dự toán được chia thành nhiều cấp độ khác nhau cho các cấp quản lý và các thời kỳ khác nhau. |

Đ |

| 7 |

Dự toán được lập ở cấp quản trị cấp cao nên có độ tin cậy và tính chính xác cao |

S |

| 8 |

Dự toán được lập ra trên cơ sở dự kiến số lượng sản phẩm bán ra trên thị trường được gọi là dự toán tiêu thụ. |

Đ |

| 9 |

Trong dự toán chi phí sản xuất chung, chi phí khấu hao không được tính khi xây dựng dự toán. |

S |

| 10 |

Dự toán linh hoạt được lập cho 3 mức độ: trung bình, thấp nhất và cao nhất. |

Đ |

| 11 |

Căn cứ để lập dự toán sản xuất là dự toán nguyên vật liệu trực tiếp và dự toán sản phẩm tồn kho cuối kỳ |

S |

| 12 |

Dự toán được xây dựng căn cứ vào các định mức chi phí tiêu chuẩn. |

Đ |

| 13 |

Định mức nguyên vật liệu trực tiếp chỉ bao gồm định mức nguyên

vật liệu tiêu hao cơ bản trong sản xuất và định mức lượng nguyên

vật liệu hao hụt trong sản xuất. |

S |

| 14 |

Mục đích của dự toán thành phẩm tồn kho cuối kỳ là dự toán giá Thành đơn vị sản phẩm sản xuất. |

Đ |

| 15 |

Dự toán mua sắm TSCĐ được lập cho kế hoạch ngắn hạn. |

S |

| 16 |

Dự toán ngân sách chủ đạo liên quan đến hoạt động kinh doanh như mua hàng, bán hàng, sản xuất, ... |

Đ |

| 17 |

Trong dự toán ngân sách của doanh nghiệp, dự toán được lập đầu tiên là dự toán tiêu thụ sản phẩm và dự toán tiền mặt. |

S |

| 18 |

Khi xây dựng định mức lượng nhân công trực tiếp, yếu tố cơ bản được xem xét đến là định mức thời gian tiêu hao cơ bản để sản

xuất 1 sản phẩm. |

Đ |

| 19 |

Các khoản thưởng cho nhân công trực tiếp sản xuất sản phẩm được đưa ra để xây dựng định mức đơn giá một giờ lao động trực tiếp. |

S |

| 20 |

Nếu biến phí nguyên vật liệu gián tiếp chiếm tỷ trọng nhỏ trong chi phí sản xuất thì có thể xây dựng định mức lượng và định mức giá giống như biến phí nguyên vật liệu trực tiếp. |

S |

| 21 |

Căn cứ duy nhất để xây dựng biến phí sản xuất chung là số giờ lao động trực tiếp. |

S |

| 22 |

Chi phí khấu hao phát sinh tại bộ phận bán hàng không được đưa vào dự toán chi phí bán hàng. |

S |

| 23 |

Dự toán tiền được xây dựng càng ngắn thì thông tin trên dự toán càng có ích cho nhà quản trị. |

Đ |

| 24 |

Không lập dự toán cũng không ảnh hưởng đến hiệu quả hoạt động của doanh nghiệp. |

S |

| 25 |

Theo phương pháp toàn bộ của dự toán kết quả kinh doanh, chi phí được thể hiện theo chức năng của chi phí. |

Đ |

| 26 |

Mục đích của dự toán nguyên vật liệu chỉ nhằm dự tính số lượng nguyên vật liệu trực tiếp cần mua. |

S |

| 27 |

Định mức chi phí tiêu chuẩn được lập cho từng đơn vị sản phẩm. |

Đ |

| 28 |

Trong 3 phương pháp xây dựng định mức chi phí tiêu chuẩn thì phương pháp thống kê kinh nghiệm là phương pháp cho ra kết quả tốt nhất. |

S |

| 29 |

Dự toán khoản tiền chi cho bán hàng và quản lý doanh nghiệp không bao gồm khấu hao tài sản cố định của các bộ phận này. |

Đ |

| 30 |

Định mức chi phí giúp nhà quản trị có thể đánh giá vị trí cạnh tranh trong một tổ chức. |

Đ |

3. Bài tập tình huống

Tình huống 1: Công ty thương mại Thành Đô chuyên kinh doanh xe gắn máy nhãn hiệu Honda và Piaggio. Để có thể thực hiện được kế hoạch về lợi nhuận trong năm tới nhà quản trị yêu cầu bộ phận lập dự toán phải lập các dự toán hoạt động. Vậy công ty này cần thiết phải lập các dự toán nào? Vẽ sơ đồ mối quan hệ giữa các dự toán đó.

Tình huống 2: Một vị giám đốc một doanh nghiệp tư nhân cho rằng: “Lập dự toán mất nhiều thời gian. Tôi đã điều hành doanh nghiệp trong nhiều năm mà chẳng cần lập dự toán”. Bạn hãy thảo luận câu phát biểu của vị giám đốc này.

Xem thêm:

Câu hỏi bài tập Kế toán quản trị Chương 1: Tổng quan về kế toán quản trị

Câu hỏi bài tập Kế toán quản trị Chương 2: Chi phí và phân loại chi phí

Câu hỏi bài tập Kế toán quản trị Chương 3: Mối quan hệ giữa Chi phí, khối lượng, lợi nhuận

Câu hỏi bài tập Kế toán quản trị Chương 5: Đánh giá trách nhiệm quản lý

Việc làm dành cho sinh viên:

Việc làm thực tập sinh quản trị hệ thống

Việc làm gia sư các môn cập nhật theo ngày mới nhất

Việc làm thêm nhân viên phục vụ nhà hàng/ quán cafe dành cho sinh viên

Việc làm cộng tác viên kế toán

Mức lương của Thực tập sinh kế toán là bao nhiêu?