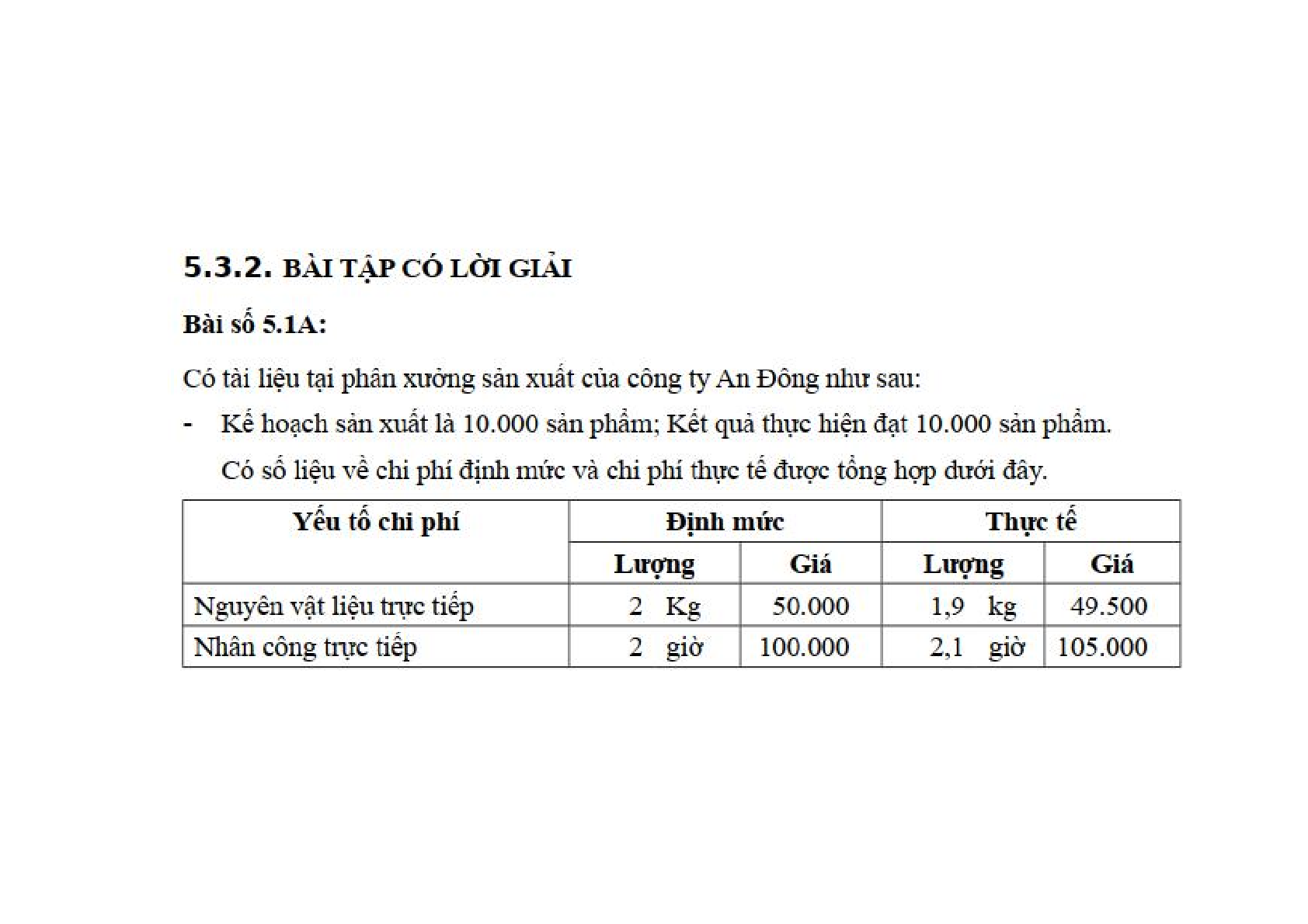

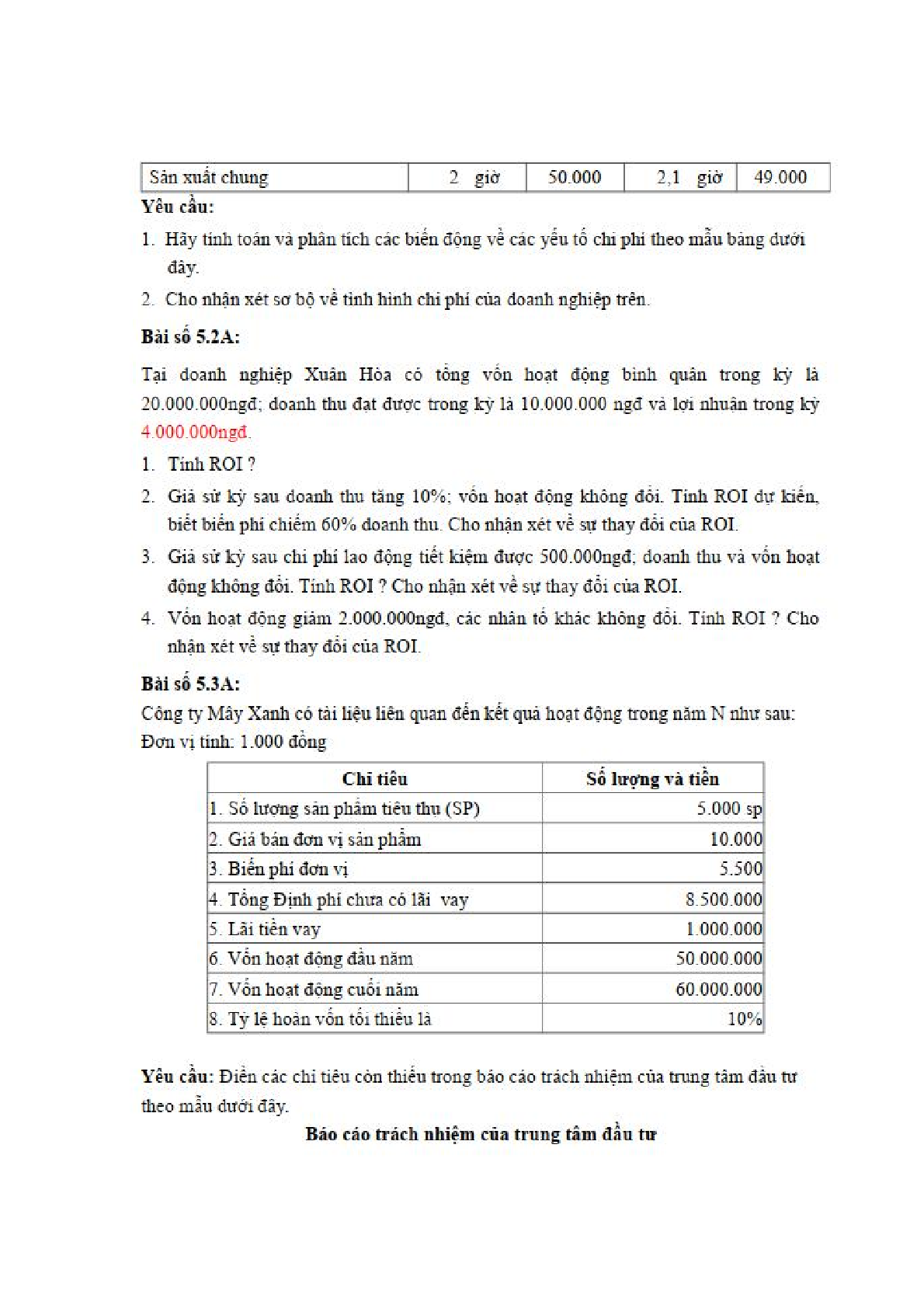

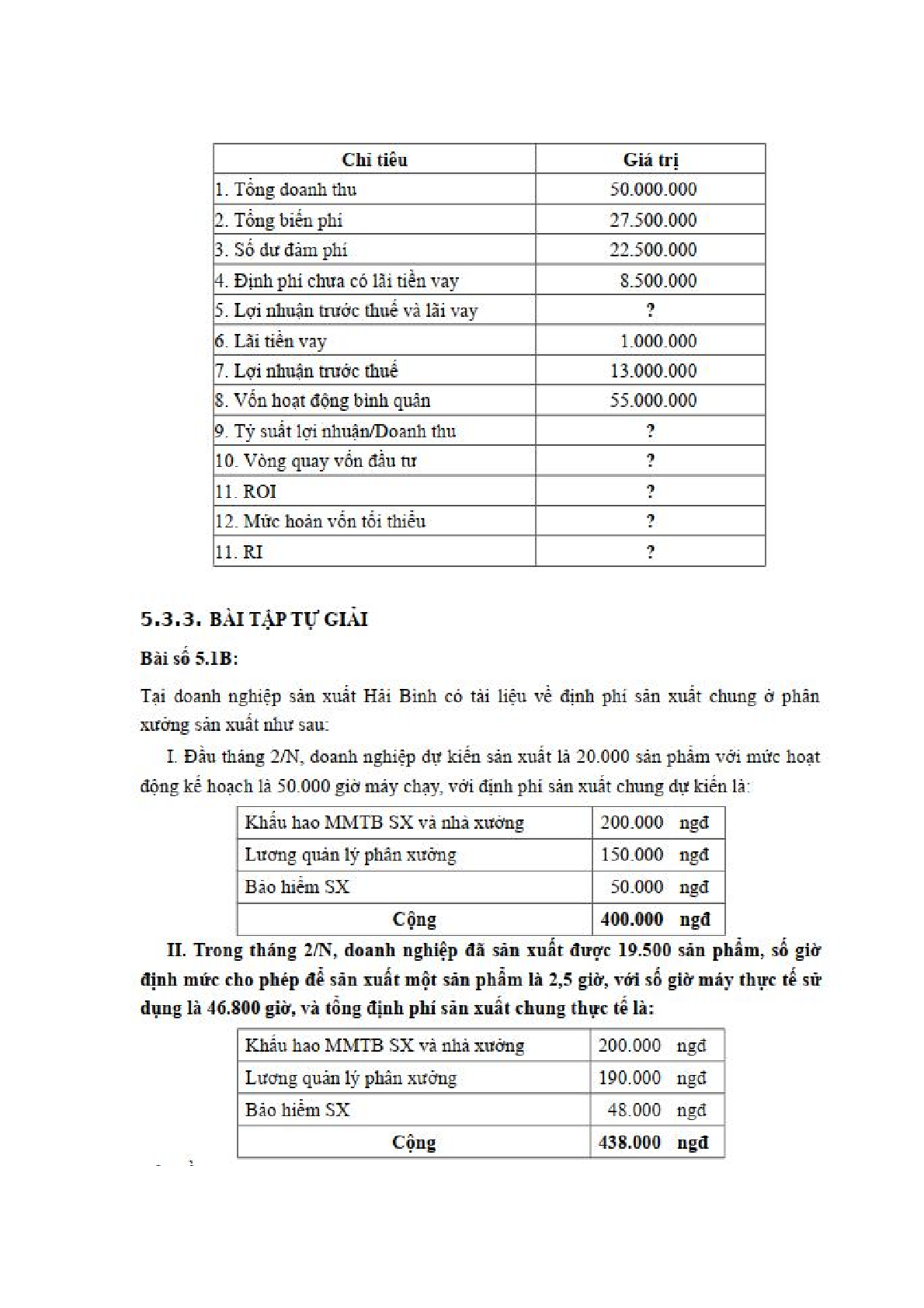

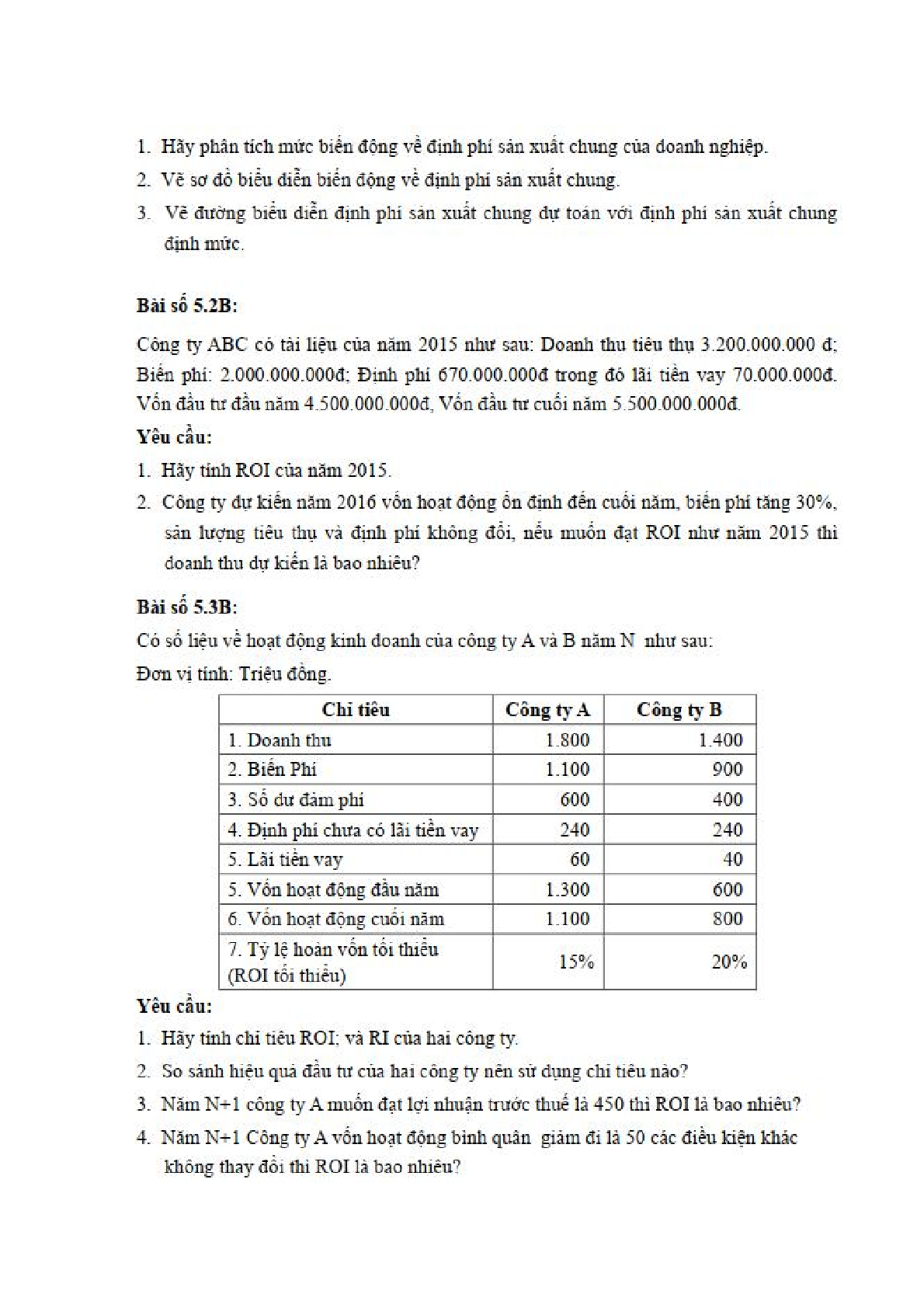

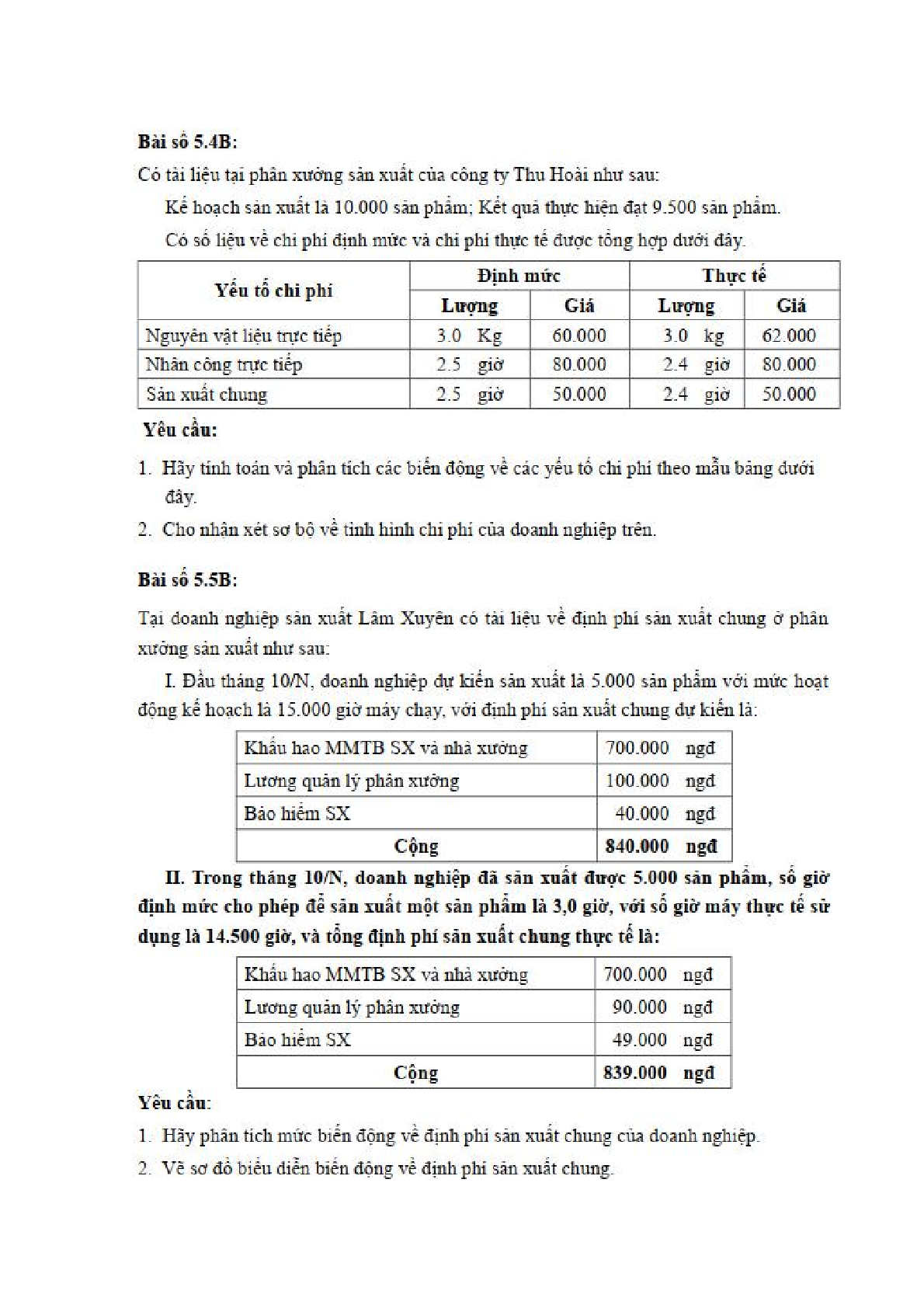

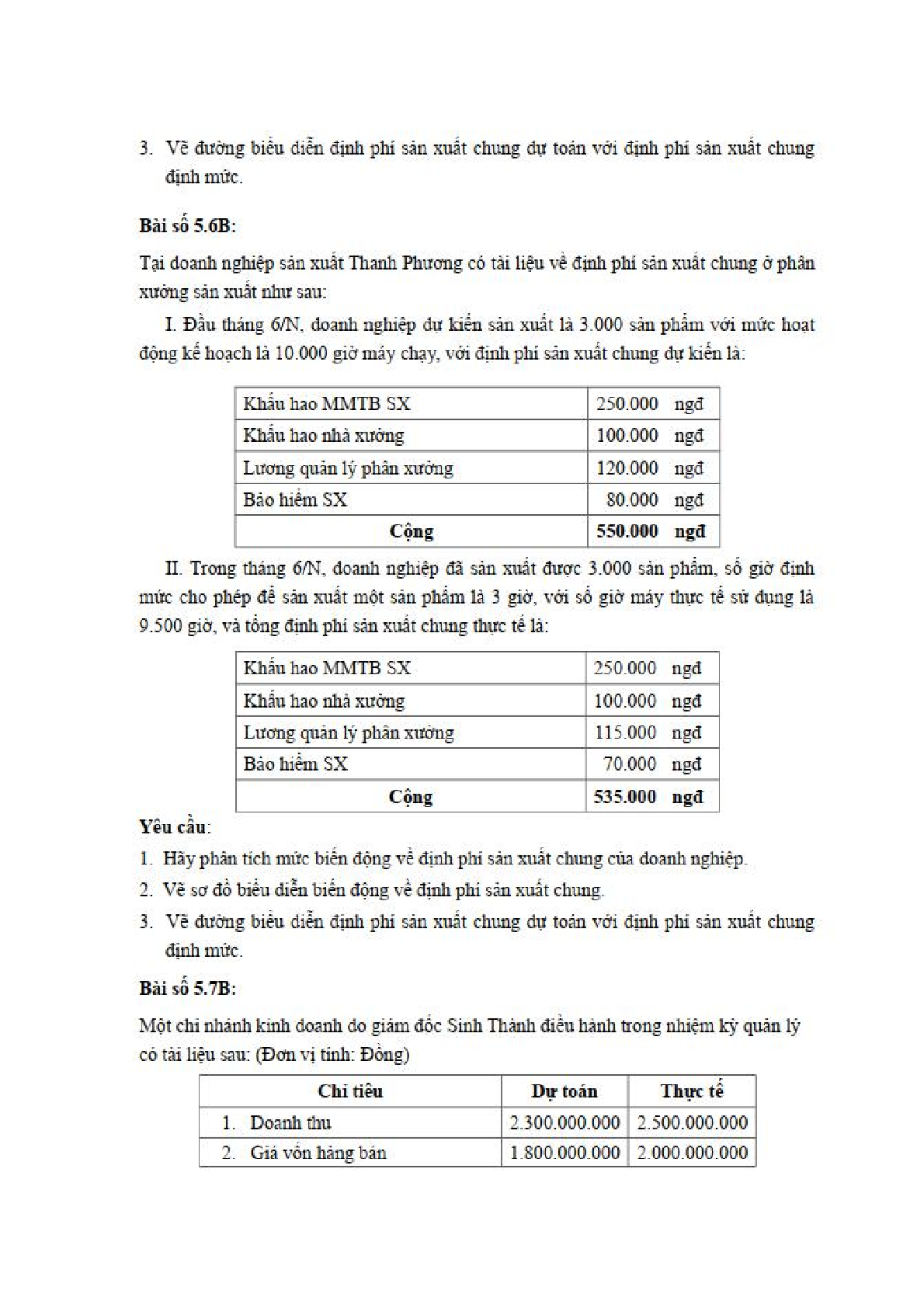

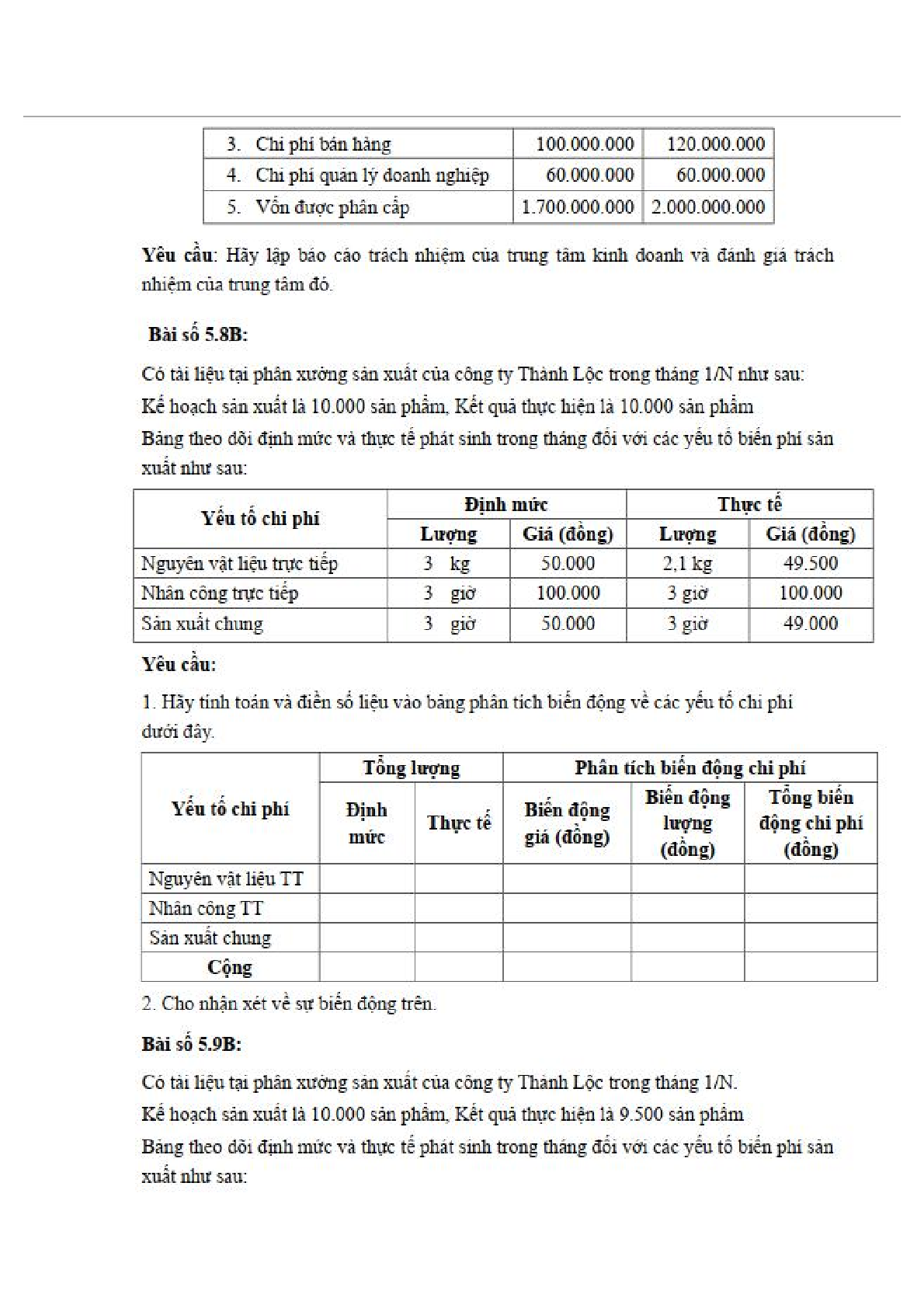

Bài tập Chương 5: Đánh giá trách nhiệm quản lý (có đáp án)

TÓM TẮT LÝ THUYẾT

1. Quản lý phân quyền

Khái niệm: Là sự phân cấp cho những người quản lý cấp thấp hơn để họ được quyền ra các quyết định và chịu trách nhiệm trong phạm vi mình quản lý.

Các dạng phân quyền.

- Phân quyền theo chức năng kinh doanh.

- Phân quyền theo sản phẩm, dịch vụ.

- Phân quyền theo phạm vi địa lý hoạt động.

- Phân quyền kết hợp

Tác dụng của phân quyền.

- Giảm bớt áp lực công việc điều hành cho các nhà quản lý cấp cao.

- Các nhà quản lý cấp dưới có cơ hội thể hiện bản thân, có cơ hội thăng tiến.

- Các nhà quản lý ở mỗi cấp đều có trách nhiệm hơn.

- Là cơ sở để đánh giá trách nhiệm của các nhà quản lý các cấp.

2. Hệ thống kế toán trách nhiệm.

2.1 Khái niệm

Kế toán trách nhiệm là một nội dung của kế toán quản trị có chức năng thu thập, tổng hợp và báo cáo các dữ liệu kế toán có liên quan đến trách nhiệm của từng nhà quản lý trong mỗi bộ phận của một tổ chức, nhằm đánh giá trách nhiệm và thành quả của mỗi bộ phận đó

2.2 Mục tiêu của hệ thống kế toán trách nhiệm.

Nhằm đảm bảo sử dụng hữu hiệu và hiệu quả các nguồn lực của tổ chức.

- Tính hữu hiệu là hoàn thành công việc theo mục tiêu của tổ chức.

- Tính hiệu quả là bao gồm các công việc hoàn thành theo mục tiêu của tổ chức với chi phí thấp được thể hiện lượng đầu ra đạt được trên một đơn vị đầu vào.

- Kết quả là: Đầu ra được đo lường bằng doanh thu và đầu vào được đo lường bằng chi phí.

2.3 Vai trò của kế toán trách nhiệm.

- Đánh giá thành quả hoạt động của từng đơn vị, bộ phận vào lợi ích chung của toàn bộ tổ chức.

- Thúc đẩy các nhà quản lý bộ phận điều hành bộ phận của mình theo những cách thức phù hợp với những mục tiêu cơ bản của toàn bộ tổ chức.

2.4 Các trung tâm trách nhiệm

Trung tâm trách nhiệm là mọi phạm vi trong một tổ chức quyết định và kiểm soát về chi phí, lợi nhuận và vốn đầu tư.

Có 4 loại trung tâm trách nhiệm gồm:

- Trung tâm chi phí (Cost center): Kiểm soát sự phát sinh chi phí

- Trung tâm doanh thu (Turnover center): Chỉ chịu trách nhiệm với doanh thu mà không chịu trách nhiệm với chi phí và lợi nhuận.

- Trung tâm lợi nhuân (Profit center): Có thể kiểm soát cả doanh thu chi phí và lợi nhuận.

- Trung tâm đầu tư (Investment center): Có thể kiểm soát được doanh thu, chi phí và cả vốn đầu tư.

a. Trung tâm chi phí:

Mục tiêu là kiểm soát chi phí, là điểm xuất phát của các hoạt động như phân loại chi phí, lập dự toán chi phí, so sánh chi phí thực tế với định mức chi phí tiêu chuẩn.

Thành quả của các trung tâm chi phí thường được đánh giá bằng việc so sánh chi phí thực tế với chi phí dự toán và phân tích các chênh lệch phát sinh.

Các chỉ tiêu đánh giá thành quả của trung tâm chi phí:

- Đối với trung tâm chi phí tiêu chuẩn:

+ Về biến phí: Được đánh giá thông qua việc phân tích biến động giá và biến động lượng.

Biến động về giá = Lượng thực tế x (Giá thực tế - Giá định mức)

Biến động về lượng = Giá định mức x (Lượng thực tế - Lượng định mức)

+ Về định phí: Phân tích biến động kế hoạch và biến động hiệu suất.

Biến động kế hoạch = Định phí thực tế – Định phí dự toán

Biến động hiệu suất = Định phí dự toán – Định phí định mức

Biến động kế hoạch nhằm giúp cho nhà quản trị có thể kiểm soát tốt chi phí.

Biến động hiệu suất phản ánh định phí sản xuất chung chi ra trong kỳ thực hiện có phục vụ công suất tối đa chưa.

- Đối với trung tâm chi phí tùy ý:

+ Về số tuyệt đối:

Chênh lệch chi phí = Chi phí thực tế - Chi phí dự toán

+ Về số tương đối:

Lợi nhuận/Chi phí = Lợi nhuận trước thuế / Tổng chi phí x100%.

Lưu ý:

Đánh giá kết quả của trung tâm nào thì Lợi nhuận trước thuế là là lợi nhuận của trung tâm đó.

Lợi nhuận được sử dụng trong chương này giả định là lợi nhuận trước thuế vàlãi vay.

Ý nghĩa của các chỉ tiêu đánh giá của trung tâm chi phí:

+ Cho biết trung tâm chi phí có thực hiện được định mức theo mục tiêu chung trong kỳ kế hoạch hay không? Nếu biến động tăng về chi phí so với định mức tiêu chuẩn được đánh giá là không tốt (bất lợi) đối với trung tâm đó. Ngược lại, biến động giảm về chi phí là có tốt (có lợi) khi mà chất lượng sản phẩm không bị ảnh hưởng.

+ Những nguyên nhân tác động và trách nhiệm cá nhân, bộ phận khi thực hiện mục tiêu chi phí của trung tâm chi phí trong kỳ kế hoạch.

+ Mức đóng góp của lợi nhuận vào mục tiêu chung của trung tâm.

b. Trung tâm doanh thu: là trung tâm trách nhiệm mà người quản lý chỉ chịu trách nhiệm, ra quyết định và kiểm soát đối với doanh thu phát sinh.

Thành quả của trung tâm doanh thu thường được đánh giá bằng việc so sánh doanh thu thực tế với doanh thu dự toán và phân tích các chênh lệch phát sinh.

Các chỉ tiêu để đánh giá thành quả của trung tâm doanh thu:

+ Về số tuyệt đối: Chênh lệch doanh thu = Doanh thu thục tế - Doanh thu dự toán

+ Về số tương đối: Sử dụng các chỉ tiêu:

Ý nghĩa của các chỉ tiêu đánh giá của trung tâm doanh thu:

- Cho biết trung tâm doanh thu có đạt được mức doanh thu theo mục tiêu chung trong kỳ kế hoạch hay không.

- Những nguyên nhân tác động đến việc thực hiện mục tiêu doanh thu của trung tâm doanh thu trong kỳ kế hoạch.

- Mức đóng góp của lợi nhuận vào mục tiêu chung của trung tâm doanh thu.

c. Trung tâm lợi nhuận: là trung tâm trách nhiệm mà người quản lý phải chịu trách nhiệm với kết quả sản xuất và tiêu thụ của trung tâm hay chi phí và doanh thu, họ là người quyết định và chịu trách nhiệm về giá vốn, giá bán, số lượng sản xuất, số lượng tiêu thụ, nguồn cung cấp, marketing…

Thành quả của trung tâm lợi nhuận, được kế toán quản trị sẽ thực hiện lập báo cáo kết quả kinh doanh theo số dư đảm phí và đánh giá thông qua các chỉ tiêu sau:

+ Chỉ tiêu đánh giá tuyệt đối

Chênh lệch doanh thu = Doanh thu thực tế – Doanh thu dự toán

Chênh lệch chi phí = Chi phí thực tế – Chi phí dự toán

Chênh lệch lợi nhuận = Lợi nhuận thực tế – Lợi nhuận dự toán

+ Chỉ tiêu đánh giá tương đối:

d. Trung tâm đầu tư: là trung tâm trách nhiệm mà người quản lý quyết định và chịu trách nhiệm về lợi nhuận, về đầu tư và khả năng huy động các nguồn tài trợ đầu vào.

Đánh giá hiệu quả hoạt động của trung tâm đầu tư có thể sử dụng các chỉ tiêu như sau:

- ROI: (Return on Investment) - Tỷ lệ lợi nhuận trên vốn đầu tư hay còn gọi là tỷ lệ hoàn vốn đầu tư

- RI: (Residual Income) – Lợi nhuận còn lại hay còn gọi là lãi thặng dư hoặc thu nhập giữ lại.

Cụ thể:

+ Chỉ tiêu ROI được xác định:

Trong đó:

- (1): Là tỷ lệ lợi nhuận trên doanh thu (ROS) = (Lợi nhuận/Doanh thu) x100%

- (2): Là hệ số vòng quay vốn đầu tư (Turnover) =(Doanh thu/Vốn hđ bq) x 100%

+ Chỉ tiêu RI được xác định:

RI = Lợi nhuận trung tâm đầu tư – Mức hoàn vốn tối thiểu

Mức hoàn vốn tối thiểu còn gọi (Chi phí vốn hoạt động) = ROI (tối thiểu) x Vốn hoạt động bình quân

Lưu ý: Lợi nhuận trung tâm đầu tư chính là lợi nhuận trước thuế và lãi vay.

Các biện pháp tăng ROI:

- TH1: Tăng doanh thu, điều kiện chi phí và vốn đầu tư không thay đổi

- TH2: Giảm chi phí hoạt động, điều kiện doanh thu và vốn không thay đổi

- TH3: Giảm vốn hoạt động trong điều kiện doanh thu và chi phí không đổi

3. Phân tích báo cáo bộ phận.

3.1 Khái niệm và đặc điểm về báo cáo bộ phận.

Báo cáo bộ phận là một báo cáo chi tiết về doanh thu, chi phí của một đơn vị hay một hoạt động trong một doanh nghiệp mà nhà quản trị cần xem xét để kiểm soát và quản lý chúng.

3.2 Đặc điểm báo cáo bộ phận

- Được trình bày theo hình thức số dư đảm phí.

- Báo cáo bộ phận thường được lập theo mô hình ứng xử của chi phí, tức là toàn bộ chi phí phát sinh phải được tách ra thành biến phí và định phí nhằm giúp cho việc phân tích, đánh giá các mặt hoạt động của bộ phận nói riêng và của toàn bộ tổ chức nói chung.

3.3 Các hình thức báo cáo bộ phận

- Hình thức báo cáo thể hiện định phí bộ phận và định phí chung

- Hình thức báo cáo bộ phận kết hợp các chi phí kiểm soát

BÀI TẬP

1. Câu hỏi trắc nghiệm

Câu 1. Tác dụng của phân quyền quản lý nhằm:

a. Giảm bớt áp lực công việc điều hành của nhà quản trị cấp cao để họ tập trng cho kế hoạch dài hạn.

b. Làm cho nhà quản trị cấp dưới phát huy được năng lực và có cơ hội thăng tiến.

c. Làm cơ sở để đánh giá trách nhiệm của nhà quản trị các cấp.

d. Tất cả các câu trên đều đúng.

Câu 2. Chức năng của kế toán trách nhiệm là:

a. Thu thập dữ liệu của các bộ phận

b. Tổng hợp và xử lý dữ liệu của các bộ phận

c. Cung cấp thông tin cho các nhà quản trị các cấp.

d. Tất cả các câu trên đều đúng.

Câu 3. Thành quả của trung tâm chi phí được đánh giá bằng:

a. Tỷ lệ lợi nhuận trên vốn đầu tư (ROI – Return On Investment)

b. Chỉ tiêu lợi nhuận trên doanh thu (ROS- Revenue On Sale)

c. So sánh các biến động giữa chi phí thực tế với định mức

d. Tất cả các câu trên đều đúng.

Câu 4. Thành quả của trung tâm đầu tư được đánh giá bằng:

a. Tỷ lệ lợi nhuận trên vốn đầu tư (ROI – Return On Investment)

b. Chỉ tiêu lợi nhuận trên doanh thu (ROS- Revenue On Sale)

c. Lợi nhuận còn lại (RI – Residual Income)

d. (a) và (c) đúng.

Câu 5. Tỷ số giữa lợi nhuận và vốn hoạt động bình quân là nói đến chỉ tiêu nào dưới đây:

a. ROI

b. ROS

c. RI

d. Không câu nào đúng.

Câu 6. Đặc điểm của báo cáo bộ phận là:

a. Được trình bày dưới dạng số dư đảm phí.

b. Thể hiện doanh thu, chi phí và kết quả của một bộ phận, khu vực hay một hoạt động nào đó trong đơn vị.

c. Có thể được lập cho nhiều mức độ hoạt động khác nhau.

d. Tất cả các câu đều đúng.

Câu 7. Việc đánh giá kết quả của trung tâm chi phí được dựa trên cơ sở:

a. Biến động về giá và lượng cho từng yếu tố chi phí

b. Biến động về giá và lượng cho từng yếu tố doanh thu

c. Biến động giữa chi phí thực tế với chi phí định mức

d. Tất cả các câu trên đều đúng.

Câu 8. Mục tiêu của phân tích biến động chi phí là:

a. Xác định nghĩa vụ thuế của doanh nghiệp với Nhà nước

b. Điều chỉnh lợi nhuận trước khi chia cổ tức

c. Xác định chênh lệch giữa chi phí thực tế và chi phí định mức, tìm nguyên nhân tác động và đề xuất biện pháp thực hiện cho kỳ sau

d. Ghi nhận khoản chênh lệch chi phí vào giá vốn hàng bán trong kỳ

Câu 9. Phân tích biến động chi phí cần thiết cho đối tượng nào dưới đây:

a. Nhà nước, cơ quan thuế

b. Nhà quản trị doanh nghiệp

c. Ngân hàng, cổ đông, nhà đầu tư

d. Khách hàng, nhà cung cấp.

Câu 10. Nhà quản trị doanh nghiệp cần phân tích biến động chi phí nhằm:

a. Hoạch định và kiểm soát chi phí.

b. Cung cấp thông tin kịp thời cho khách hàng, nhà cung cấp

c. Xác định nghĩa vụ thuế doanh nghiệp phải nộp cho Nhà nước

d. Ghi nhận khoản chênh lệch chi phí vào giá vốn hàng bán trong kỳ.

Câu 11. Trách nhiệm của bộ phận thu mua là:

a. Kiểm soát về giá mua nguyên vật liệu, vật dụng.

b. Chất lượng của nguyên vật liệu và vật dụng

c. Chi phí thu mua và khâu bảo quản nguyên vật liệu và vật dụng.

d. Tất cả các câu đều đúng

Câu 12. Phân tích biến động chi phí là việc:

a. So sánh giữa chi phí thực tế với chi phí định mức

b. Xác định nguyên nhân biến động.

c. Tìm giải pháp khắc phục cho kỳ sau.

d. Các câu trên đều đúng.

Câu 13. Trung tâm trách nhiệm được chia thành:

a. Ba loại

b. Bốn loại.

c. Năm loại.

d. Tất cả các câu đều sai.

Câu 14. Chỉ tiêu nào được dùng để đánh giá thành quả hoạt động của trung tâm đầu tư:

a. ROI; ROS.

b. ROI; RI.

c. ROI; ROA.

d. ROA; ROS.

Câu 15. Chỉ tiêu ROI của đơn vị được tính bằng tỷ số giữa:

a. Lợi nhuận/ Doanh thu.

b. Lợi nhuận/ Vốn đầu tư của chủ sở hữu.

c. Lợi nhuận/Vốn hoạt động bình quân .

d. Các câu trên đều sai.

Câu 16. Chỉ tiêu RI của đơn vị được tính bằng công thức:

a. Lợi nhuận hoạt động – Vốn hoạt động bình quân.

b. Lợi nhuận hoạt động - Thuế thu nhập doanh nghiệp hiện hành.

c. Lợi nhuận hoạt động - (Vốn hoạt động bình quân x ROI tối thiểu)

d. Các câu trên đều sai.

Câu 17. Chỉ tiêu ROS của đơn vị được tính bằng công thức:

a. Lợi nhuận/ Doanh thu.

b. Lợi nhuận/ Vốn đầu tư của chủ sở hữu.

c. Lợi nhuận/Vốn hoạt động bình quân .

d. Tât cả các câu trên đều sai.

Câu 18. Mức hoàn vốn đầu tư được xác định bằng:

a. ROI x Vốn đầu tư bình quân

b. ROI x Vốn đầu tư của chủ sở hữu.

c. ROI x Vốn vay.

d. Các câu trên đều sai.

Câu 19. Vốn đầu tư bình quân (Tài sản hoạt động bình quân) gồm:

a. Tiền mặt, các khoản phải thu, các khoản hàng tồn kho, tài sản cố định và các tài sản khác tham gia vào quy trình sản xuất kinh doanh.

b. Các khoản đầu tư ngắn hạn và dài hạn (chứng khoán hoặc góp vốn).

c. Tài sản cố định thuê ngoài.

d. Các câu trên đều đúng.

Câu 20. Giá định mức (tiêu chuẩn) về nguyên vật liệu hoặc lao động là mức giá tính cho:

a. Một loại nguyên vật liệu tiêu chuẩn.

b. Một giờ lao động tiêu chuẩn.

c. Nhiều loại nguyên vật liệu và số giờ lao động đế tạo ra sản phẩm

d. Một đơn vị nguyên vật liệu hoặc cho một giờ lao động tiêu chuẩn.

Câu 21. Lượng định mức (tiêu chuẩn) là lượng vật chất về:

a. Nguyên vật liệu trực tiếp mà doanh nghiệp dự tính tiêu hao trong quá trình sản xuất sản phẩm.

b. Nguyên vật liệu mà doanh nghiệp đã tiêu hao trong quá trình sản xuất.

c. Nguyên vật liệu trực tiếp hoặc số giờ lao động mà doanh nghiệp đã tiêu hao trong quá trình sản xuất sản phẩm.

d. Nguyên vật liệu trực tiếp hoặc số giờ lao động mà doanh nghiệp dự tính tiêu hao trong quá trình sản xuất sản phẩm.

Câu 22. Bộ phận sản xuất được xếp vào trung tâm nào dưới đây:

a. Trung tâm chi phí.

b. Trung tâm doanh thu.

c. Trung tâm lợi nhuận.

d. Tất cả các câu trên đều sai.

Câu 23. Các công ty phụ thuộc, các chi nhánh được xếp vào trung tâm nào dưới đây:

a. Trung tâm chi phí.

b. Trung tâm doanh thu.

c. Trung tâm lợi nhuận.

d. Tất cả các câu trên đều sai.

Câu 24. Phòng kinh doanh, bộ phận tiếp thị được xếp vào trung tâm nào dưới đây:

a. Trung tâm chi phí.

b. Trung tâm doanh thu.

c. Trung tâm lợi nhuận.

d. Tất cả các câu trên đều sai.

Câu 25. Hội đồng quản trị, các công ty con độc lập được xếp vào trung tâm nào dưới đây:

a. Trung tâm chi phí.

b. Trung tâm doanh thu.

c. Trung tâm lợi nhuận.

d. Trung tâm đầu tư.

Câu 26. Các nhân tố ảnh hưởng tới định mức chi phí nhân công trực tiếp là:

a. Lượng thời gian lao động trực tiếp tiêu hao và lượng sản phẩm sản xuất

b. Lượng thời gian lao động trực tiếp tiêu hao và đơn giá lương sản phẩm.

c. Lượng sản phẩm sản xuất và đơn giá lương sản phẩm.

d. Định mức lượng nhân công trực tiếp và định mức giá nhân công trực tiếp.

Câu 27. Các nhân tố ảnh hưởng tới định mức chi phí nguyên vật liệu trực tiếp là:

a. Lượng nguyên vật liệu trực tiếp tiêu hao và đơn giá mua nguyên vật liệu.

b. Định mức lượng nguyên vật liệu trực tiếp và định mức giá nguyên vật liệu trực tiếp

c. Lượng nguyên vật liệu tiêu hao, giá mua nguyên vật liệu, chi phí mua nguyên vật liệu, thay thế vật liệu khác

d. Số lượng sản phẩm sản xuất, lượng nguyên vật liệu tiêu hao, giá mua và chi phí mua nguyên vật liệu, giá trị phế liệu thu hồi, thay thế vật liệu khác

Câu 28. Trong phân tích biến động chi phí, nếu chi phí thực tế nhỏ hơn định mức thì được đánh giá là:

a. Không tốt (bất lợi) cho doanh nghiệp.

b. Tốt (có lợi) cho doanh nghiệp.

c. Không làm ảnh hưởng đến hoạt động sản xuất kinh doanh.

d. Tốt (có lợi) cho doanh nghiệp nếu sản phẩm vẫn đảm bảo được chất lượng.

Câu 29. Trong phân tích biến động chi phí, nếu chi phí thực tế lớn hơn định mức thì được đánh giá là:

a. Không tốt (bất lợi) cho doanh nghiệp.

b. Tốt (có lợi) cho doanh nghiệp.

c. Không làm ảnh hưởng đến hoạt động sản xuất kinh doanh.

d. Tốt (có lợi) cho doanh nghiệp nếu sản phẩm vẫn đảm bảo được chất lượng.

Câu 30. Mục đích của phân quyền.

a. Giảm bớt áp lực công việc điều hành cho các nhà quản lý cấp cao.

b. Các nhà quản lý cấp dưới có cơ hội thể hiện bản thân, có cơ hội thăng tiến.

c. Là cơ sở để đánh giá trách nhiệm của các nhà quản lý các cấp.

d. Tất cả các câu trên đều đúng

ĐÁP ÁN

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| D |

D |

C |

D |

A |

D |

C |

C |

B |

A |

| 11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

| D |

D |

B |

B |

C |

C |

A |

A |

A |

D |

| 21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

| D |

A |

C |

B |

D |

D |

B |

D |

A |

D |

2. Nhận định đúng/ sai

| Câu |

Nội dung |

Trả lời |

| 1 |

Hệ thống kế toán trách nhiệm có mục tiêu là đảm bảo sử dụng hiệu quả và hữu hiệu các nguồn lực của một tổ chức. |

Đ |

| 2 |

Phân quyền là sự giao quyền và trách nhiệm cho các đơn vị cấp dưới. |

Đ |

| 3 |

Chỉ tiêu ROI được dùng để đánh giá hiệu quả đầu tư giữa các trung tâm. |

Đ |

| 4 |

Đánh giá hiệu quả của trung tâm đầu tư chỉ sử dụng chỉ tiêu ROI. |

S |

| 5 |

Thu nhập còn lại (lợi nhuận còn lại) là phần lãi thực hiện trên mức hoàn vốn tối thiểu tính theo tống số vốn đầu tư. |

Đ |

| 6 |

Chỉ tiêu ROI được tính bằng chỉ tiêu ROS nhân với vòng quay vốn đầu tư. |

Đ |

| 7 |

Trung tâm chi phí được chia thành trung tâm chi phí tiêu chuẩn và trung tâm chi phí tùy ý |

Đ |

| 8 |

Trung tâm doanh thu là trung tâm trách nhiệm mà nhà quản trị chỉ chịu đối với doanh thu, chi phí. |

S |

| 9 |

Trung tâm đầu tư là trung tâm trách nhiệm mà nhà quản trị chịu trách nhiệm với doanh thu, chi phí, lợi nhuận, vốn đầu tư và khả năng huy động các nguồn tài trợ. |

Đ |

| 10 |

Trung tâm lợi nhuận là trung tâm trách nhiệm mà nhà quản trị chỉ chịu đối với kết quả sản xuất và tiêu thụ của trung tâm. |

Đ |

| 11 |

Nhà quản trị của trung tâm lợi nhuận được quyền quyết định về giá, về sản lượng sản xuất, cơ cấu hàng bán, cũng như một số vốn... nhằm tạo ra lợi nhuận từ việc sử dụng các nguồn vốn đó. |

Đ |

| 12 |

Chỉ tiêu ROI sẽ giảm đi khi giảm chi phí, các điều kiện về doanh thu và vốn đầu tư không thay đổi. |

S |

| 13 |

Báo cáo quản trị cho nhà quản lý cấp càng cao thì mức độ thông tin càng chi tiết |

S |

| 14 |

Số dư bộ phận nhằm đánh giá kết quả kinh doanh của các bộ phận trong một tổ chức để ra quyết định trong dài hạn. |

Đ |

| 15 |

Số dư bộ phận là cơ sở để đánh giá khả năng sinh lời của từng bộ phận trong tổ chức. |

Đ |

| 16 |

Chỉ tiêu RI (lợi nhuận còn lại) được sử dụng nhằm so sánh hiệu quả đầu tư từng trung tâm lợi nhuận. |

Đ |

| 17 |

Trường hợp doanh nghiệp tăng quy mô vốn hoạt động trong điều kiện doanh thu và chi phí không thay đổi thì ROI cũng sẽ tăng lên. |

S |

| 18 |

Mức hoàn vốn tối thiểu là chỉ tiêu được xác định dựa trên tích số của ROI tối thiểu và vốn hoạt động bình quân |

Đ |

| 19 |

Khi doanh nghiệp tăng doanh thu tiêu thụ, trong khi các điều kiện về chi phí và vốn hoạt động không thay đổi thì chỉ tiêu ROI sẽ tăng lên |

Đ |

| 20 |

Chỉ tiêu ROI có thể được xác định thông qua tích số giữa tỷ lệ lãi trên doanh thu và số vòng quay vốn. |

Đ |

3. Bài tập tình huống

Tình huống 1:Công ty Minh Trí chuyên sản xuất cặp sách cho học sinh có số liệu liên quan đến định mức và thực tế như sau:

| |

Định mức |

Định mức |

Thực tế |

Thực tế |

| Yếu tố chi phí |

Lượng |

Giá |

Lượng |

Giá |

| Nguyên vật liệu trực tiếp (Vải bạt) |

0,6 Kg |

180.000đ |

0,5 kg |

180.000đ |

| Nguyên vật liệu trực tiếp (Vải bạt) |

1 giờ |

60.000đ |

1,1 giờ |

60.000đ |

| Sản xuất chung |

1 giờ |

60.000đ |

1 giờ |

55.000đ |

Theo kế hoạch công ty phải sản xuất 5.000 chiếc cặp học sinh, nhưng thực tế chỉ thực hiện được 4.500 chiếc cặp.

Với số liệu trên, bằng hiểu biết của mình hãy phân tích và cho nhận xét về tình hình thực hiện chi phí của công ty Minh Trí? Mặt nào đạt, mặt nào chưa đạt? Vì sao?

Tình huống 2: Công ty Minh Sang có số liệu về kết quả hoạt động của hai bộ phận trong năm 2015 như sau: Đơn vị tính: đồng.

| |

Công ty Minh Sang |

Công ty Minh Sang |

| Chỉ tiêu |

Khám chữa bệnh |

Dịch vụ bán thuốc |

| Vốn hoạt động bình quân |

1.000.000.000 |

2.000.000.000 |

| Lãi |

300.000.000 |

560.000.000 |

| Mức hoàn vốn tối thiểu (20%) |

200.000.000 |

400.000.000 |

| RI (Lãi còn lại) |

200.000.000 |

160.000.000 |

Với dữ liệu ở trên, Nhiều người cho rằng, hiệu quả của dịch vụ bán thuốc là tốt hơn hiệu quả của hoạt động khám chữa bệnh. Theo bạn điều đó có hợp lý không? Vì sao?