BÀI TẬP PHÂN TÍCH KẾT QUẢ SẢN XUẤT

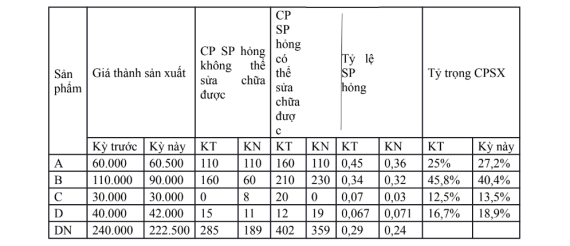

Bài 1: Có tài liệu của một doanh nghiệp như sau: Đơn vị tính: 1.000đ

| |

Giá thành sản xuất |

Giá thành sản xuất |

Sản phẩm hỏng không thể sửa chữa |

Sản phẩm hỏng không thể sửa chữa |

Sản phẩm hỏng có thể sửa chữa |

Sản phẩm hỏng có thể sửa chữa |

| Sản phẩm |

Kỳ trước |

Kỳ này |

Kỳ trước |

Kỳ này |

Kỳ trước |

Kỳ này |

| A |

60.000 |

60.500 |

110 |

110 |

160 |

110 |

| B |

110.000 |

90.000 |

160 |

60 |

210 |

230 |

| C |

30.000 |

30.000 |

0 |

8 |

20 |

0 |

| D |

40.000 |

42.000 |

15 |

11 |

12 |

19 |

Yêu cầu: hãy phân tích tình hình chất lượng sản phẩm trong sảnxuất

Bài làm:

Tỷ lệ sản phẩm hỏng từng mặt hàng

Công thức:

Tỷ lệ SPH =

CP thiệt hại sp hỏng = CP sp hỏng sửa chửa được + CP sp không sửa chửa được.

Sản phẩm A

- Kỳ trước =

- Kỳ này =

Sản phẩm B

- Kỳ trước =

- Kỳ này =

Sản phẩm C

- Kỳ trước =

- Kỳ này =

Sản phẩm D

- Kỳ trước =

- Kỳ này =

Doanh nghiệp

- Kỳ trước =

- Kỳ này =

Nhận xét:

- SPA: TLSPH kì này so với kì trước giảm từ 0,45 xuống còn 0,36 (giảm 0,09%)

- SPB: TLSPH kì này so với kì trước giảm từ 0,34 xuống còn 0,32 (giảm 0,02%)

- SPC: TLSPH kì này so với kì trứơc giảm từ 0,07 xuống còn 0,03 (giảm 0,04%)

- SPD: TLSPH kì này so với kì trước tăng từ 0,067% lên 0,071 (tăng 0,004%d)

- Doanh nghiệp: TLSPH kì này so với kì trước giảm từ 0,29% xuống 0,24% (giảm 0,05%)

Công thức

Công thức

Nhân tố kết cấu

Mức độ ảnh hưởng của kết cấu mặt hàng = 0,28% - 0,29% = - 0,01%

- Ảnh hưởng của nhân tố tỷ lệ sai hỏng từng mặt hàng

Mức độ ảnh hưởng của từng nhân tố tỷ lệ sai hỏng từng mặt hàng = 0,24%- 0,28%=-0,04%

Tổng hợp: -0,01+(-0,04)= -0,05

Nhận xét: Tỷ lệ sản phẩm hỏng bình quân của doanh nghiệp kỳ này giảm 0,05% so với kỳ trước chủ yếu là do DN thay đôit kết cấu sản phẩm (tăng tỷ trọng sản phẩm A,C,D giảm tỷ trọng sản phẩm B). Nhân tố tỷ lệ sai hỏng từng sản phẩm ở kỳ này giảm so với kỳ trước làm tỷ lệ sản phẩm hỏng giảm 0,04%. Như vậy chất lượng sp do DN sx tăng so với kỳ trước.

Bài 2: Hãy phân tích kết quả sản xuất về chất lượng sản phẩm của công ty A theo tài liệu sau:

| |

Khối lượng sản phẩm |

Khối lượng sản phẩm |

|

| Sản phẩm |

Kế hoạch |

Thực tế |

Đơn giá kế hoạch ( 1.000đ) |

| SP A |

30.000 |

36.000 |

|

| Loại 1 |

19.500 |

23.100 |

100 |

| Loại 2 |

7.500 |

6.600 |

80 |

| Loại 3 |

3.000 |

6.300 |

50 |

| SP B |

50.000 |

47.500 |

|

| Loại 1 |

35.000 |

32.000 |

120 |

| Loại 2 |

10.000 |

11.900 |

100 |

| Loại 3 |

5.000 |

3.600 |

70 |

Phương pháp tỷ trọng

| |

|

Kế hoạch |

Kế hoạch |

Thực tế |

Thực tế |

| Sản phẩm |

Đơn giá cố định |

Khối lượng |

Tủ trọng% |

Khối lượng |

Tỷ trọng % |

| SP A |

|

30.000 |

|

36.000 |

|

| Loại 1 |

100 |

19.500 |

65 |

23.100 |

64 |

| Loại 2 |

80 |

7.500 |

25 |

6.600 |

18 |

| Loại 3 |

50 |

3.000 |

10 |

6.300 |

18 |

| SP B |

|

50.000 |

|

47.500 |

|

| Loại 1 |

120 |

35.000 |

70 |

32.000 |

67 |

| Loại 2 |

100 |

10.000 |

20 |

11.900 |

25 |

| Loại 3 |

70 |

5.000 |

10 |

3.600 |

8 |

SP A

- Loại 1: Giảm từ 65% xuống 64%

- Loại 2: Giảm từ 25% xuống 18%

- Loại 3: Tăng từ 10% lên 18%

Điều này chứng tỏ chất lượng sp A đã giảm xuống năm nay so với năm trước. Cty nên cố gắng thây đổi nâng cao chất lượng sp

SP B

- Loại 1: Giảm từ 70% xuống 67%

- Loại 2: Tăng 20% lên 25%

- Loại 3: Giảm từ 10% xuống 8%

Điều này chứng tỏ chất lượng sp B giảm xg của năm nay so với năm trước

Cty nên cố gắng nâng cao clsp

Phương pháp đơn giá bình quân

SPA

Đơn giá bình quân kế hoạch:

Đơn giá bình quân thực tế:

Delta G=88-90=-2 (ngđ)

- Giá trị sản lượng: 36000*(88-90)=-72000(ngđ)

- Do chất lượng sp giảm xuống làm cho giá trị sản lượng sx giảm xuống – 72000

SP B

Đơn giá bình quân kế hoạch :

Đơn giá bình quân thực tế:

Delta G=111.2-111= 0.2 (ngđ)

Giá trị sản lượng: 47500*(111,2-111)= 9500(ngđ)

Do chất lượng sp tăng lên làm cho giá trị sx tăng lên 9500ngđ

Phương pháp hệ số phẩm cấp

SP A

Hệ số phẩm cấp năm trước

Hệ số phẩm cấp năm trước

Giá trị sản lượng: 36000*100*(0.88-0.9)=-72000(ngđ)

Do hệ số sp giảm xuống làm cho giá trị sản lượng sản xuất giảm xuống -72000 (ngđ)

SP B

Hệ số phẩm cấp kế hoạch

Hệ số phẩm cấp thực tế

Giá trị sản lượng: 47.500*120*(139/150-1,925)=9500(ngđ)

Do hệ số sp tăng lên làm cho giá trị sản lượng sản xuất tăng lên 9500 (ngđ)

Xem thêm

Giáo trình học phần Phân tích hoạt động kinh doanh

Bài giảng học phần Phân tích hoạt động kinh doanh

Sách Phân tích hoạt động kinh doanh

Bài tập học phần Phân tích hoạt động kinh doanh

Việc làm dành cho sinh viên:

Việc làm gia sư các môn cập nhật theo ngày mới nhất

Việc làm thêm nhân viên phục vụ nhà hàng/ quán cafe dành cho sinh viên

Việc làm nhân viên kinh doanh

Việc làm thực tập sinh kinh doanh

Mức lương của phó/ trưởng phòng kinh doanh là bao nhiêu?